从 SPACE 矩阵,看 5G 究竟是否在走向成功?

1830 年 9 月,世界上第一条城际客运铁路在利物浦与曼彻斯特之间建成。这条 56 公里的铁路将利物浦的港口与曼彻斯特的纺织工业相连,组成了第二次工业革命的首条产业链。随后,英伦三岛进入了工业史上著名的铁路狂飙突进时代,到 1945 年有超过 1000 个铁路项目被提出。

但如果我们回到历史现场,却会发现在铁路发展初期,大量报纸、演说家与沙龙评论家都对铁路投资提出了种种负面意见,认为过多过快,相对超前,但没有东西可运的铁路只会导致巨额浪费。最终历史给出了关于铁路的答案,而那时大家已经不记得评论家说过什么了。

事实上,很多确定性技术的投资都会在发展阶段遇到这种问题。即便技术方向和价值前景是固定的,但总有人用短期是否能收回投资、建设是否能被应用来进行质疑——比如说 5G。

今天,中国 5G 建网规模与质量、5G 终端保有量、5G 流量使用都取得了世界领先。但无论是国内还是国外,都能看到不少声音对 5G 投资是否合理、5G 对消费者是否有必要等问题提出质疑。然而问题在于,类似争论往往会陷入公说公有理的僵局,很难达成共识。

关于 5G 投资究竟是否正在走向成功,我们也许需要更全面、更加标准化的判断依据。好在商业科学中有不少商业分析模型,正好可以帮助我们解决这个问题。与其用身边仅有的几个案例反复争论 5G 是否成功,不如借助科学的坐标,统揽一下 5G 的真实风景。

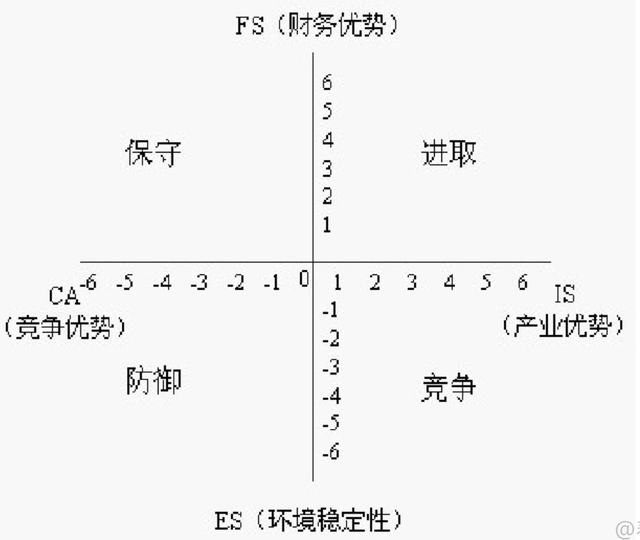

很多朋友知道 SWOT 商业模型。但这一模型更偏向企业和技术的内部发展,缺少外部判断因素。于是在 SWOT 的基础上产生了 SPACE 矩阵,即战略地位与行动评价矩阵(Strategic Position and Action Evaluation Matrix),主要用来综合分析商业行为的内外部环境,从而得出企业应该采用的战略组合。

先简单科普一下,SPACE 矩阵有四个象限分别表示企业采取的进取、保守、防御和竞争四种战略模式。两个数轴分别代表了企业的两个内部因素,财务优势(FS)和竞争优势(CA);两个外部因素:环境稳定性(ES)和产业优势(IS)。

如果我们将今天的 5G 当作一种产业行为与商业目标,带入 SPACE 矩阵中进行分析,或许会更科学得出 5G 究竟是否在走向成功。面对 5G 投资,究竟应该是跟风等待还是积极进取?

FS(财务优势)坐标:5G 的商业回馈模型

SPACE 矩阵中内部因素的核心是财务优势考虑,这一坐标中包含商业行为的投资收益、杠杆比率、流动资金、业务风险等考虑因素。

而在 2021 年 5G 在中国规模商用已经有一段时间后,我们恰好可以从运营商的财务数据中得窥 5G 的商业回馈模型。

不久之前,中国三大运营商发布了第一季度财报。其中可以看到,运营商普遍实现了营收和盈利的正增长,并且财报中都将 5G 消费市场的表现总结为重要支撑因素。

比如中国移动客户总数约 9.40 亿户,其中 5G 套餐客户总数达到 1.89 亿户,5G 网络客户总数达到 9276 万户。5G 促使中国移动的信息通信消费升级,实现移动 ARPU 47.4 元,同比增长 0.9%。

在中国联通的财报中显示,通过 5G 创新加持,其移动出账用户净增 348 万户,达到 3.0929 亿户,5G 套餐用户净增 2102 万户至 9185 万户,有效拉动移动出账用户 ARPU 同比增长 11.5%,至 44.6 元。

中国电信的财报数据中显示,5G 套餐用户达到约 1.11 亿户,渗透率达到 31.2%,移动用户数达到约 3.56 亿户,净增 523 万户。手机上网总流量同比上升 43.9%,移动用户 ARPU 为 45.6 元,同比增长 2.7%,实现企稳回升。

从三大运营商的第一季度财报数据中基本可以得出结论:5G 带来的收益已经组成运营商财报的关键部分,成为支持运营商业绩整体向好的关键指示物。

从商业数据中不难发现,5G 的商业回馈到来是早于市场预期的,与很多负面意见认定的方向截然不同。

究其原因,在于 5G 在消费空间中,具备难以替代的竞争力。

CA(竞争优势)坐标:真实 5G 竞争力

竞争优势这个坐标,主要考察市场份额、产品质量、用户忠诚度,以及产品使用寿命。

从这几个因素来看,5G 在目前的无线通信网络中具有高企的竞争优势。其原因或许在于,4G 网络后半段打开的视频交互形态,其实一直都需要基础网络升级。

直播电商、大型游戏、直播综艺等新兴的,用户非常关注的应用领域,都必须依靠 5G 带来的确定性体验。大带宽、大上行、低时延,正在成为用户获得视频、游戏体验升级的关键支点。换言之,即使在目前短视频、直播、手游支撑的消费需求中,5G 也可以带来 4G 无法满足的跨代际体验。具体到网络体验中来看,中国当前 5G 网络按照 100MHz 带宽标准进行建设,也就是说 5G 用户在使用 5G 时体验相对 4G 有数倍的提升。

这种跨代际竞争力,带来了消费意愿的普遍提升。根据 GSMA 的 2021 年初统计,中国消费者升级 5G 意愿全球最高,达到 62%。5G 流畅体验促进用户在视频、社交、游戏、直播等多个领域的深度使用。5G 网络下高分辨率视频流量占总视频流量比例比 4G 更高,达到 29.3%,相比 4G 高出 14%左右。这就是 5G 最直接的内在竞争力。

这种跨代际网络能力的支撑下,许多 5G 先行者,比如韩国、沙特的电信运营商已经极大范围内收获了 5G 价值,实现了较比 4G 网络的产业突破。比如在韩国,借助疫情下 AR/VR 应用爆发式增长,LG U+ VR 业务的流量比 19 年增长 27%。去年年底,LG U+的 5G 用户渗透率已达 20%,贡献 40%以上的网络流量。今年 1 月韩国单月新增 5G 用户首次突破 100 万,这对于韩国的人口与用户来说相当可观。

在沙特,运营商 Zain 通过打造低时延 5G 网络,在 CITC 2020 年 Q4 网络测评中领先,基于 5G 网络极大提升了游戏领域的服务能力与用户基数。

这些案例证明了 5G 具有与 4G 区隔开,且能够广泛吸引到用户的真实竞争力。另一方面,5G 的产业周期还很长,用户切换 5G 之后的种程度更高,且会影响其他用户进行更换和使用。5G 在移动网络中的竞争优势是一种多元且聚合的发力状态。

ES(环境稳定性)坐标:一以贯之的 5G 环境

考察了这两方面之后,让我们再来看看 5G 的外部环境。ES 坐标主要观察一种商业模式、商业行为的外部环境稳定性,比如技术确定性,需求变化可能,相关产品价值稳定等因素。

而无论在中国、东亚、西亚还是欧洲,我们都可以看到各国家、产业组织、运营商、软硬件企业对 5G 的态度和与发展方向认可是非常稳定的。

在中国,近两年我们能不断看到 5G 相关政策出台,产业环境稳固向好。今年 5 月 4 日消息,工业和信息化部起草编制了《5G 应用“扬帆”行动计划(2021-2023 年)》。其中指出,目标到 2023 年,5G 个人用户普及率超过 40%,用户数超过 5.6 亿;5G 网络接入流量占比超 50%;每万人拥有 5G 基站数超过 18 个,建成超过 3000 个 5G 行业虚拟专网……给中国 5G 下一阶段发展提供了良好的政策背书。

5G 发展的另一个关键外部环境是终端市场。截至 2020 年,全球 5G 联接数达到了 2.3 亿,商用终端超 400 款,并且 5G 智能手机平均价格下降 1/3。2021 年,随着中国几大手机品牌不断推动低价 5G 产品走向市场,可预见范围内全球 5G 手机价格将继续显著下降,为网络使用创造稳固的端侧基础。

在网络建设和终端市场的双向繁荣下,5G 网络将大幅降低每 bit 成本,这基本意味着确定性的流量激增。这将带给 5G 发展环境一个坚实依靠。

在 2021 年这个产业阶段,5G 政策利好持续释放、频谱资源稳定,产业内运营商、终端厂商的目标是明确统一的。5G 作为一种技术产业的发展环境,应该是没有人质疑的。

IS(产业优势)坐标:5G 的可成长性

最后,我们再来看看 IS 坐标中,5G 的产业优势究竟如何。

所谓产业优势,关注一项商业行为在广泛产业链中的开拓可能,比如增长潜力,持续盈利能力,技术带来的价值回馈等等。而 5G 的特性在于,它不仅已经在直播电商、视频综艺、手游等热度极高的商业类型中释放了能量,而且还关联着广泛的产业可能性。比如说:

1、硬件的低门槛化:5G 手机正在降价,消费者应用 5G 终端的成本不断降低。

2、服务的精细化:运营商的 5G 运营能力正在进一步加强,2021 年正在成为 5G 服务精细化的关键周期。

3、开发意愿提升:APP 开发者借助 5G 开拓新功能的基础设施不断完善,5G 开发成为新的热词。

4、AR、VR 酝酿中期奇点:VR 设备在 2020 年重新火热,并在今年不断爆发,给 5G 网络带来了更多产业空间。VR 设备价格开始下探到两千元,VR、AR 普及期似乎已经在望。

5、5G toB 的长期价值补偿:长远来看,5G toB 的规模化商业能量不可小觑。5G 工厂、5G 码头、5G 多媒体都推出了规模化方案,打开了新的市场空间。

综合多种 5G 产业的可成长性,我们可以看到 5G 的产业投资能够有多种释放方式,产业优势也不存在明显问题或挑战。

从 SPACE 矩阵,求解 5G 成功之路

从 SPACE 矩阵来综合分析目前的 5G 态势,可以清晰得出进取形态,完成更广泛投资于建设,是目前最合适的 5G 投资与发展方式。

从 SPACE 矩阵来看,5G 今天的发展特征综合了以下几种特性:

技术的确定性:发展路径是统一的,我们不可能停留在 4G 也不可能绕路去 6G。

应用的衔接性:视频的应用价值承接 4G 的发展瓶颈,直播、手游、VR 在 4G 基础上必然需要提升,5G 的应用衔接非常充分。

商业回馈的前置性:从流量、使用情况、商业回馈上看,5G 的商业模型比预期效果理想,对运营商的商业增益明显。

产业动能的聚合性:硬件、软件、运营商、B 端客户,多方面动能组成了产业新的聚合空间,5G 走向成功的合力充沛。

上世纪 80 年代末,克林顿政府在美国推出了著名的信息高速公路计划。但在家用电脑方兴未艾,互联网渺无踪迹的当时,大量媒体和评论家认为信息高速公路纯属炒作,毫无价值。然而最终的结果,是信息革命一触即发,美国因这次投资再次取得全球领先。

我们不妨回到 5G 面前,思考一下提前投资与率先发展的意义是什么?面对那些必然被消化和吸收的确定性技术,我们是否有必要做更多短视的怀疑。

拥抱未来吧,它会给很多事情以答案。

还未添加个人签名 2020.06.12 加入

还未添加个人简介

评论