基于农业风险约束的农产品期货套期保值研究

容光 2021.4.10

摘要:本文针对农业套期保值者的风险控制需求,分别探讨无约束和农业风险约束条件下的最优套期保值理论及应用。以大豆企业为例,搜集豆粕期货、现货市场价格数据,阐明具体市场的动态套期保值空间及交易策略,计算有效价格、最佳期货份数、套期保值绩效,农业套期保值期限具有一定的生产周期性。提供适当的合理的规避农业风险的操作思路,总结套期保值在实践运用中的问题,从而更深入理解期货衍生工具在大规模农业实体稳健运营中的所用。

关键词:农产品期货 动态套期保值 农业风险约束 有效价格 最佳期货份数

一、引言

农产品期货是期货交易的起源性商品,近年来我国农产品期货市场发展快速,其成交量连续多年稳居世界前列,基本涵盖了粮、棉、糖、油等重要大宗农产品品种。农产品期货具有衍生品固有的高风险特性,易受外来宏微观因素、季节因素、地域性因素的影响,期货工具不当使用易诱发期货市场的极端风险。我国农产品期货市场虽然逐渐发展完善,但是农业生产和加工贸易等企业很少有意识参与到期货市场进行套期保值和风险控制,主要有以下原因。

(1)期货市场本来是投资与投机并存的市场,市场活跃程度和经纪机构的政府监管较难,农产品期货方面的法律不健全,市场千变万化,受众多宏微观因素影响,类似乌龙指事件、恶意炒作交易价格等违规投机活动难以界定和及时发现控制,虽然交易所监管部门事后对肇事者的处罚可以起到警示作用,但是难以弥补众多投资者、套期保值者的实际损失,期货市场信心受损,不能从根本上保证者市场参与者的利益。

(2)农业生产组织由于文化水平的局限性,导致农产品期货市场投资结构失调,投机者比例远远高于套期保值者。如果不能正确理解和使用期货市场等避险工具,不仅不能运用期货市场机制规避农产品价格波动风险,反而加大了农产品期货套期保值参与者的风险,大量投机者获得较大套利空间,农产品期货持有时间的风险与农业实体投资风险暴露并存。

(3)我国农产品期货品种主要集中在粮食作物和植物油方面,水果类农产品期货近几年有郑州交易所上市的苹果期货,相对于国际农产品期货市场,农产品较为单一和缺乏,导致果农、养殖户等无法通过期货市场来规避风险,尤其是自然灾害频发和今年大规模传染疫情的发生,导致相关农产品企业和农民承担很大损失,健全完整的期货市场应当涵盖各种主要粮食作物、经济作物等大宗商品。

因此,农产品期货市场参与者需要理解期货保值工具及操作策略,充分规避不确定性大的农业风险,需要对农产品期货套期保值进行理论和实证的研究,本文将具体展开分析,以供农业期现货市场参与者借鉴和参考。

运用百度学术查找文献资料,较多的学者关注最优套期保值比例的理论研究,动态套期保值往往优于静态套期保值。余星等(2018)运用随机微分方程,建立等价鞅测度的动态套期保值模型,比较期货套期保值和期权套期保值,现货价格波动较大时优先采取期货套期保值。瞿慧等(2018)对高频数据的非参数日内跳跃检验方法进行改进,对沪深 300 指数及其股指期货五分钟价格数据进行实证分析,引入跳跃的向量异质自回归模型,采用改进后日内跳跃识别方法的套保绩效优于二元 GARCH 类套期保值策略。刘定国(2017)指出二元 Copula-GARCH 模型在最大均值方差比原则下效果不好,但在最小 VaR 原则下,无论是从方差角度还是均值、夏普比角度都有效。赵华(2016)构建 VECM-ARJI-MGARCH 模型,研究中国股指期货和现货的长期均衡关系,股指期货和现货表现出显著的共跳性,动态套保比总体优于静态套保比。李勇等(2015)提出基于已实现波动率和 RV-Copula 的风险最小套期保值比例估计方法,运用沪深 300 指数期货高频数据和现货数据进行实证分析。彭红枫,陈奕(2015)基于马尔科夫区制转移 GARCH 模型,估算铜期货市场的套期保值比率。史美景,赵永淦(2012)根据现货和期货收益率序列不同的尾部相依性,用不同的 Copula 函数形式拟合两者的相关性,得到一种新的 Copula-TGARCH 模型,估计股指期货的最佳套期保值比,通过对香港恒生指数现货和期货的实证分析,Copula-TGARCH 模型的套期保值效果均优于其它模型,而基于非对称 Gumbel Copula 的套期保值比最佳。王辉等(2012)考察了基差和消息对期货套期保值比率的非对称影响,期货不同合约的数据可以分开进行分析,可以做单阶段分析或者多阶段分析。

运用期货工具进行套期保值,研究农产品期货实际操作和风险决策的成果也颇有市场指导意义。Findlater,Satterfield,Kandlikar(2019)分析天气和气候风险管理的方法,评估南非大规模的农民如何协调关于天气、气候变化与其他环境、农艺、经济等面临的政治和个人风险,发现他们使用两种重要的非优化策略,称之为认知阈值和模糊对冲,在普遍不确定性下做出实际决策。Xu,Li(2018)通过分析连续日内 15 分钟和日交易数据集,考察中国农产品期货的盘中交易活动和日市场流动性的价格影响,大豆市场存在显著的周五效应与线性负关系,周一玉米市场呈现完全相反的效应。何平均,李菁菁(2018)提出“农产品期货+供应链金融”模式,描述套期保值操作及农业生产、销售运营的思路图,提高农户生产以及农业结构改革的积极性。牟恩,高岳林(2017)以现货与期货收益的方差建立目标函数,使得多阶段整体风险达到最小,考虑资金限制约束,建立套期保值模型,文中采用算法进行计算,阐述整体风险比单阶段的套保风险小,但是多阶段的套期保值操作实际很复杂,操作次数越多风险有可能越大。Liu,Jiang(2017)说明不完备的数据使得有效的交易成本难以衡量,期货市场流动性是关键指标,高频数据包含大量的信息,从市场微观结构和资产定价角度,通过贝叶斯方法,提出连续的交易模型,比较不同措施的流动性,选择最好的交易成本,纠正信息不对称和微观结构噪音,比传统的矩方法有较大优势。

Webb 等(2016)研究期货交易价格及其盘中季节性,发现期货交易价格影响是持久的,交易集中在开盘时间段,流动性交易集中在收盘时间段,小仓交易通常比大仓交易有更大的价格影响,机构投资者比个人影响大。Zhou(2016)运用替代对冲比率估计方法,比较 REIT 指数期货的套期保值绩效。庄新田等(2016)探讨钢材贸易商进行套期保值时面对的基差风险,发现宏观经济因素会影响基差走势,但效果不明显,结合核估计法、GARCH 参数法与半参数法计算出基差风险的在险价值,当极端市场出现时,发现基于核估计的非参数法能很好的度量基差风险,参数法无法对极端风险给出较好拟合,而半参数法对一般的尾部行情估计也存在偏差。孙志红,王亚青(2016)采用灰色预测模型对农业龙头企业进行实证分析,说明期货市场套期保值功能可以提高企业内在价值,运用耦合度模型,发现龙头企业发展对农业产业化有巨大促进作用,要将龙头企业、农业产业化和期货市场的效应提升,应从政策、产业、市场和企业多个维度进行改进。Fishe 等(2014)研究农业期货市场套期保值和投机交易,监管机构和业内人士担心过度投机危害农业期货市场,开发一个可测试的预测系统。Coble 等(2004)研究了政府农作物保险和贷款计划对期货套期保值需求的联合影响,考虑有政府补助作物保险及价格支援时,重新评估生产者风险管理决策对远期定价策略的选择;建立了一个分析模型,说明用贷款计划替代套期保值,评估了三种替代作物保险设计,为了最大化大豆种植户的预期效用,得出了最优的期货套期保值比率,结果表明政府的计划水平深刻地改变了农民的最优策略,当高贷款利率和收入保险相结合时,明显的投机行为是风险最小化。

论文综述更清楚地展示了期货市场风险规避工具的重要性,农产品期货市场及产业运作存在较大研究空间,从期货品种的研发到农业实体企业的大量参与,均需要理解期货的量化定价研究,并进行实践运用。本文针对套期保值者的风险控制需求,探讨套期保值的理论研究,基于农业风险详细阐述套期保值原理。搜集 2018-2020 年大豆期货、现货市场日线数据,豆粕现货交易数据为 2019 年 1 月 15 日-2020 年 4 月 1 日的天津、山东、江苏、东莞四个主流市场日线收盘价,豆粕期货交易数据为 m1909、m2009 合约日线收盘价,覆盖 2018 年 9 月 17 日-2020 年 3 月 24 日时间段交易日数据。阐明具体市场的动态套期保值空间及交易策略,具有一定的周期性,其他品种以此类推分析,提供适当的合理的规避农业风险的思路,更深入理解期货衍生工具在大规模农业实体稳健运营中的所用。

二、期货工具转移农业风险的作用

针对农业面临的不同阶段的风险特征,探索开发天气衍生品,应对高温干旱、洪灾、台风等自然灾害风险,为农业提供天气风险管理工具,也能够为农业保险公司提供风险对冲工具。天气衍生品经营者通过大数定理,将风险稳定在一定范围内,并承接购买者转移的天气风险,同时也要开发相对应的电子商务平台,实现价格发现功能和市场供需调节作用,促进合理公平的实物交割。天气期货和其他的期货运行原理一样,期货市场主管机构会确定一个温度日的初始值,接着投资者在一个月中根据温度的变化和市场反应交易,月底交易所根据实际温度进行结算兑现所有期货合同。目前国内期货市场上还没有上市天气期货合约,所以不能直接运用期货工具来规避天气风险。

价格波动风险是影响农业发展的主要风险,通过期货市场的套期保值操作,农产品价格的波动风险能够被规避,让农业生产经营者专注于生产经营。期货市场的另一个基本功能是价格发现,期货市场报出某种商品一段时间的未来价格,反映所有影响商品供求关系的信号因素。和现货价格相比,期货价格具有连续性、公开性和权威性,价格信号是生产经营决策的依据,价格的变化反映了产品供求状况。因此,价格机制是市场经济调节资源配置的重要手段,生产经营者可以利用期货价格更好的调整其产品结构。

社会风险也在很大程度上影响农业发展,比如伪劣的种子、化肥和农药等导致生产的农产品面临食品质量风险,工业污染引起农业生产减产及农产品基因变异,农业政策的倾斜调整和扶持在某种程度上可以保证农业产业的稳定进行,错误的行政干预则会带来较大的农业风险。农业从业者有很大一部分受文化程度影响,没有依靠专业的农业技术研究员指导,往往会面临难以避免的技术风险。某些陈旧的技术因素对农业生产预期收益存在背离的可能性,以及农业生产技术带来的副作用,比如没有机械化的收割、改良的种子,均可能给农业造成损失。农业是一个再循环生产的过程,周期长,而技术具有局限性,农产品也有地域性,都将增加农业技术上的风险。

各种农业风险最终都会通过价格变动反映出来,故运用现货和期货之间的变动关系,以及套期保值技术,尽可能将风险降低。期货作为对冲风险的工具,中国农业参与者的使用比例不算高,期货套期保值很具专业性。期货市场对交易产品的标准化要求相当高,套期保值品种的交易规模较大,需要占用的资金也不少,大型生产组织、贸易商手中货源相对集中,比较适合利用期货市场套期保值来对冲风险,现货商运用一部分利益来吸引投机者承担风险,而保障现货商利益的是资金优势和对市场的深刻了解。

三、不加农业风险约束的农产品期货最优套期保值研究

农产品期货最主要的参与者有套期保值者、套利者、投机者,期货市场最基本的功能是套期保值和风险对冲,具体功能包括套期保值、价格发现、投机、套利。套期保值是通过在现货市场与期货市场建立相反的头寸,从而锁定未来现金流的交易行为。

(一)运用期货进行套期保值

套期保值资产 t 时刻的现货价格、期货价格记为 Pt、Ft,t 时刻的基差风险记为 bt,高度相关资产的现货价格、期货价格记为 Pt- 、Ft-, 其它以此类推,现在来考虑一般的运用期货对冲操作来套期保值。假定当前时刻为 t1,一位贸易商计划在未来的时刻 t2 出售现货标的资产 m 个单位,因其预计标的资产未来价格将会下降,为锁定现在的价格及利润,则在当前时刻 t1 做对冲操作,以当前的价格卖出期货,在时刻 t2 买入期货进行平仓,同时出售手中的现货标的资产,则总收入为:

基差风险为:

式中 Ft1、m 是已知的,因此贸易商的收益仅面临 t2 时刻的基差风险,套期保值资产在 t2 时刻的有效价格为:Ft1+bt2.

(1)当 bt2>0 时,资产不仅保值,可获得比时刻 t1 更多的收益;

(2)当 bt2=0 时,可获得保值收益;

(3)当 bt2<0 时,则相当于支付了更多的保值成本,收益则小于当前收益。

因此,要实现保值,则 bt2=0,一般情形下,当期货合约快到期时,期货和现货价格会越来越靠近,所以选择对冲的期货合约到期时刻应该在 t2 之后,且靠近 t2 时刻。

如果在套期保值期限中,出现 bt2>0 的情形,且已经远远超过之前的保值盈利空间,则可以提前中止套期保值操作,保证了较好的收益,尤其是 bt2 预计有可能要下降的时候,基差风险的正向效应已达到最优,及时退出期货套期保值操作,后面等到 t2 时刻卖出现货,实现了贸易商的风险控制,达到了理想的效益。成功的关键在于对基差风险的预测,这是需要生产商、贸易商交易者熟悉市场运营行情以及历史经验,或者借助于资产管理机构的数据分析实力,做出较准确的预测,以及计算最佳的套期保值期限和套期保值比率。

(二)大豆企业套期保值实例分析

我国是属于大豆进口大国,大豆进口贸易商、豆制品生产商等企业对大豆的来源具有很强的依赖性,尤其是长期运营发展的企业,大豆价格风险的管控对企业现金流和盈利将产生极为重要的作用。因此进行套期保值操作,是一项保证稳定现金流和降低巨大波动的有效措施,在我国期货市场上,有豆粕、菜粕这些品种,可以直接做风险对冲。

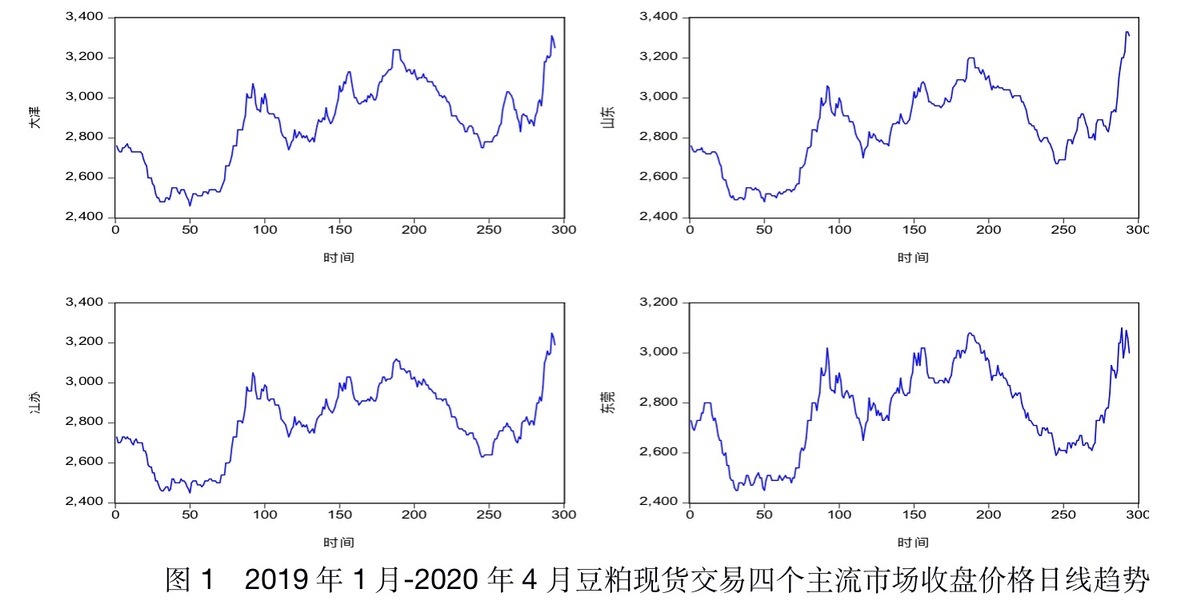

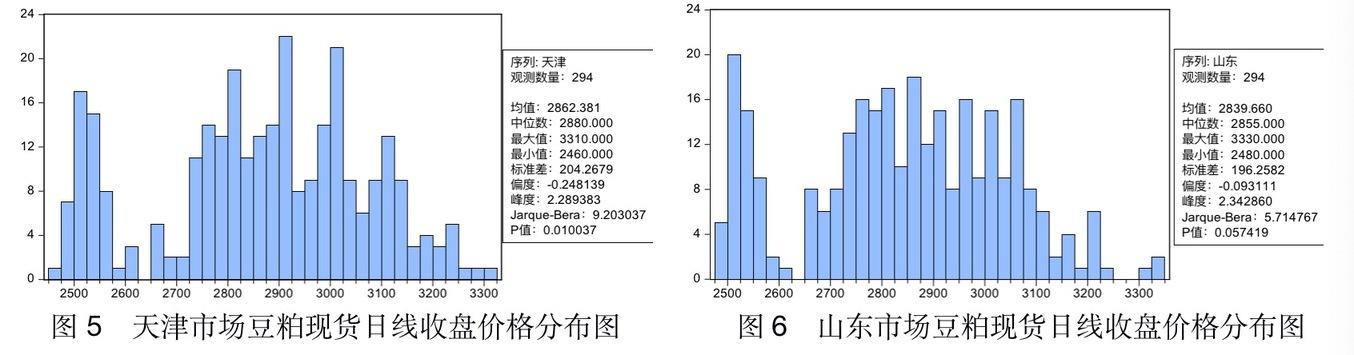

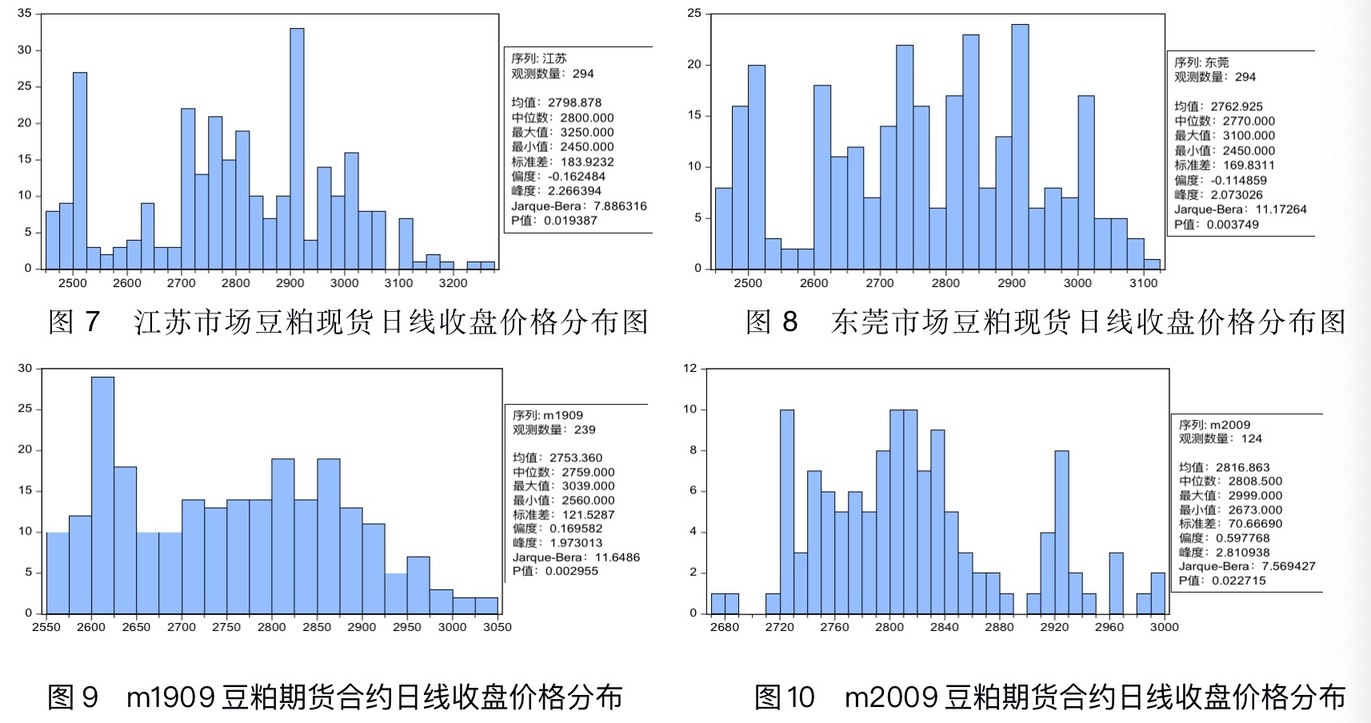

假设某豆油加工企业预计榨油后会产出 m=1000 吨豆粕,如何用豆粕期货进行不同时间段的动态套期保值?我们搜集了 2019 年以来豆粕现货的价格数据,主流市场为天津、山东、江苏、东莞,数据量为 294,以及 m1909、m2009 豆粕期货合约的日线交易价格数据,数据量分别为 294、124,单位为元/吨。根据豆粕现货四个主流市场日线价格图形发展趋势,见图 1,四地豆粕现货价格有较高的同步性,较明显地存在以月份为时间间隔的较大的波动幅度,可以按月份来进行套期保值。

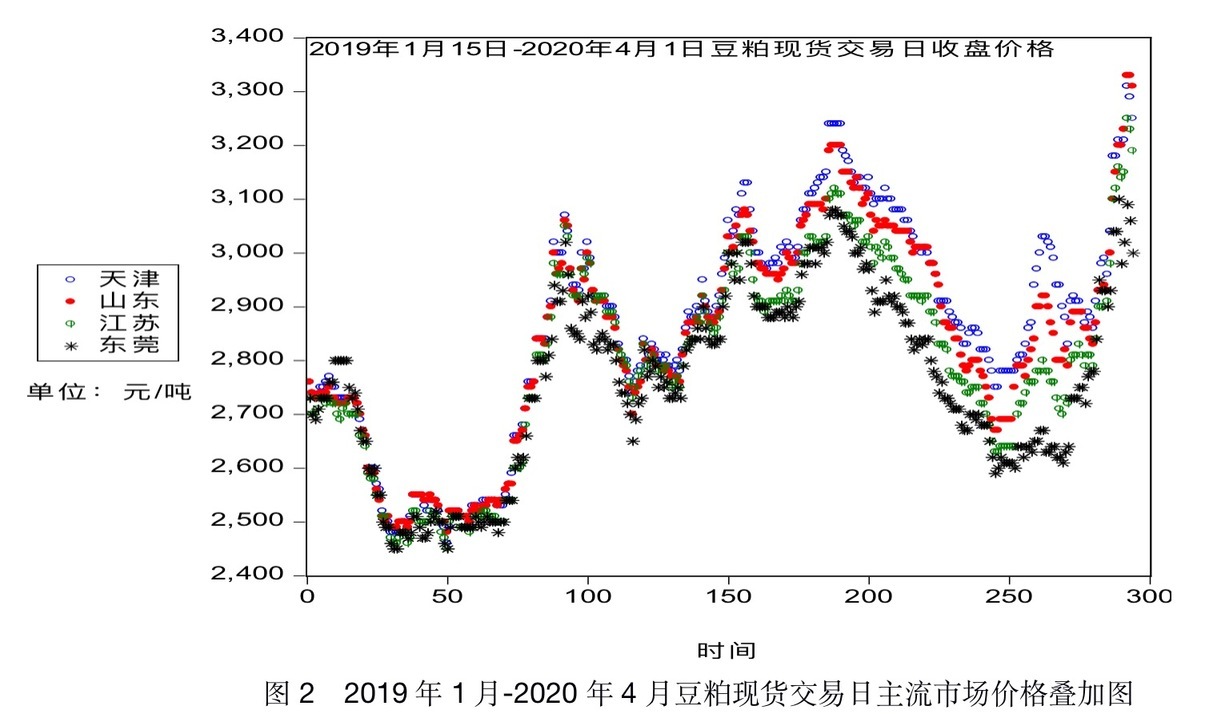

四地的价格存在一定的差异,且波动幅度及市场风险也不尽相同,见图 2,天津、山东、江苏、东莞的平均价格分别为:2862.381、2839.660、2798.878、2762.925,标准差(Std.Dev.)分别为:204.2679、196.2582、183.9232、169.8311,波动风险依次减小,故四地应该分别进行套期保值,所得有效价格会有差异,收益也会有差异。

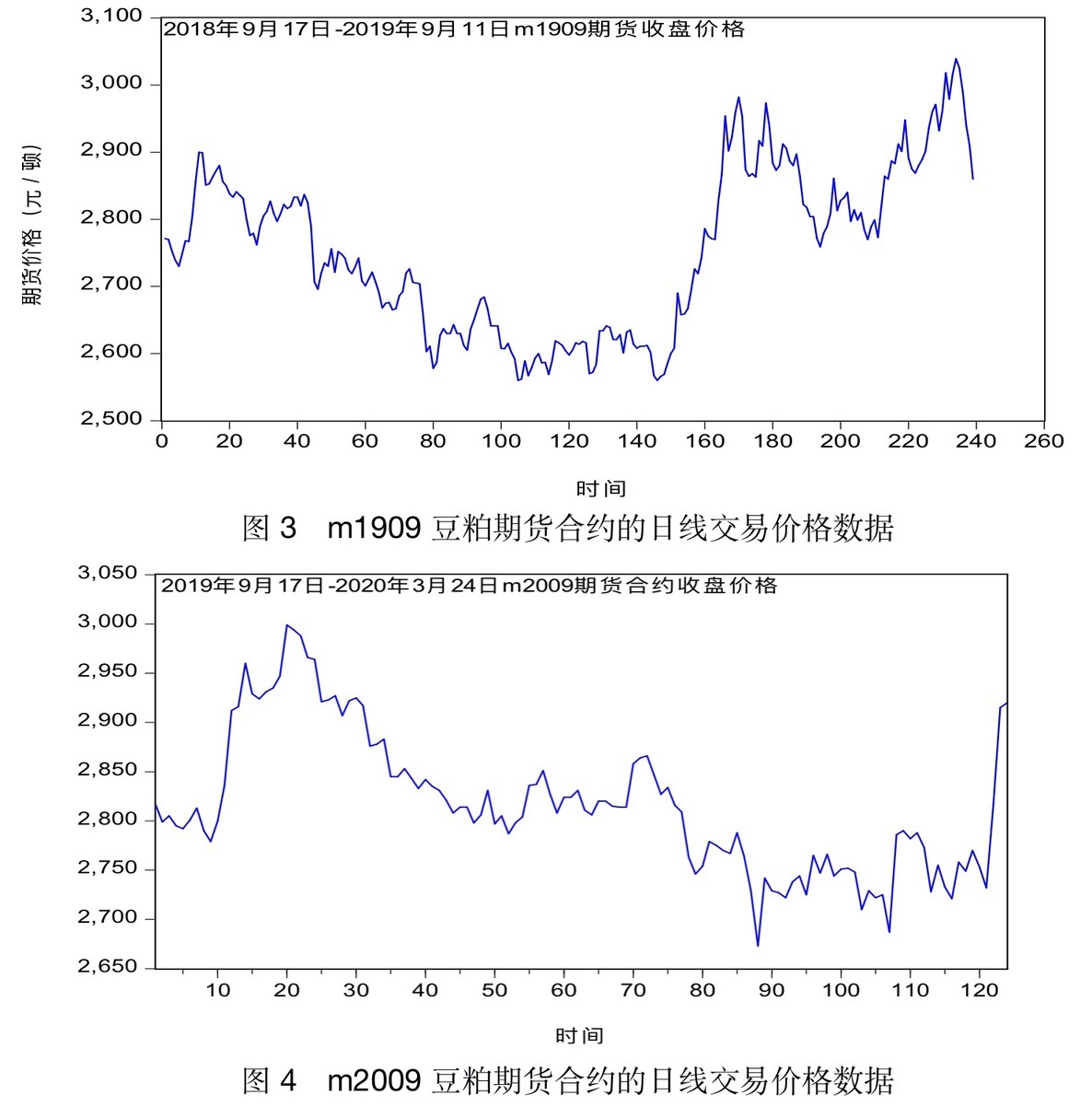

期货市场的豆粕价格跟合约到期月份有关,选取活跃的主力合约进行套期保值效果较好。m1909、m2009 豆粕期货合约的日线交易收盘价格数据走势见图 3、图 4,m1909 合约走势大致分两段,从 2018 年 10 月 9 日 2900 元/吨的价格逐渐下降到 2019 年 4 月 26 日 2560 元/吨,时间间隔大概半年,再到 2019 年 9 月 3 日逐渐上升为 3039 元/吨,时间间隔大概 4 个月,这两段时间有较好的套期保值操作空间,存在 300-400 元/吨的保值空间。m2009 合约从 2019 年 10 月 21 日 2999 元/吨到 2020 年 2 月 3 日 2673 元/吨,时间间隔大概 3 个月,这段时间基本属于新冠肺炎疫情期间,也存在较好的 300 元/吨的套期保值操作空间。

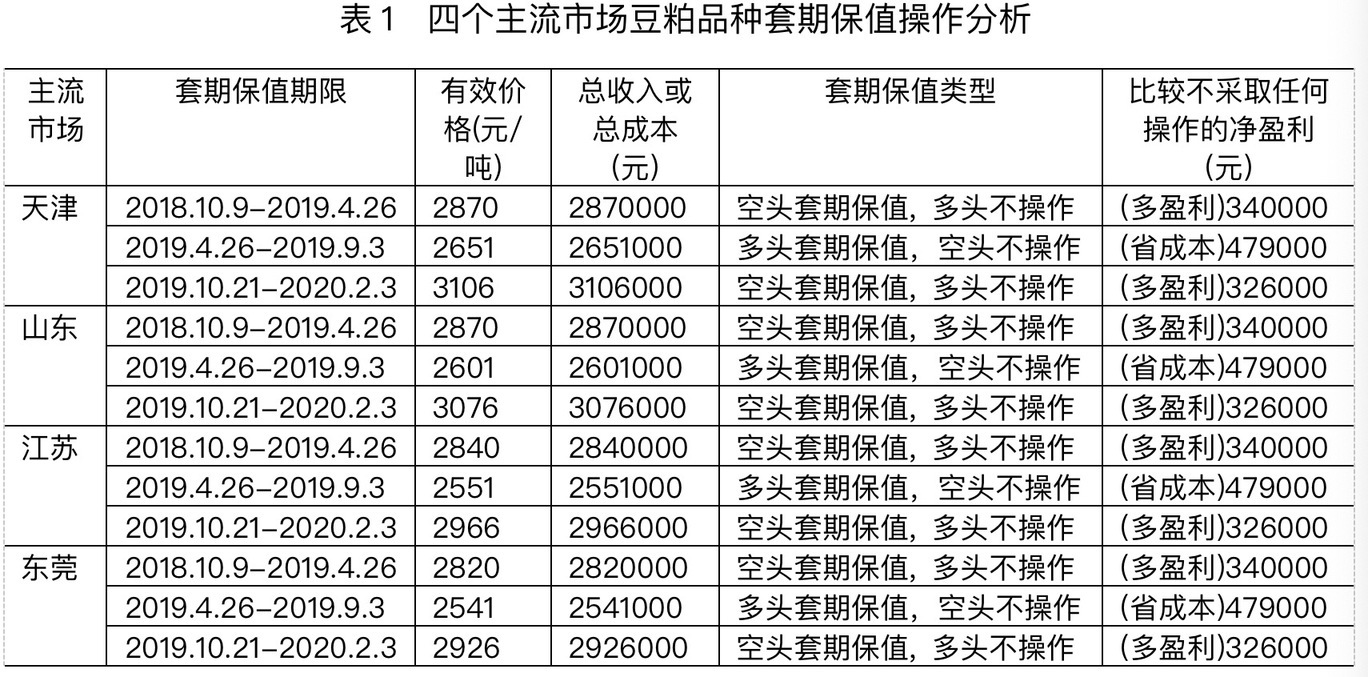

根据豆粕现货的价格数据,计算出通过套期保值操作给贸易商带来的有效价格及总收入(或总成本),三个时间段、四个主流市场分别计算,见表 1。例如天津在[2018 年 10 月 9 日,2019 年 4 月 26 日]这段套期保值期限可以获得的有效价格为 2870 元/吨,货物数量为 1000 吨,则总收入为 287 万元,此时为空头套期保值,具体计算公式为:

具体操作方式:某天津豆油压榨企业在 2018 年 10 月 9 日卖空豆粕 m1909 合约 1000 吨(100 手),在 2019 年 4 月 26 日买入 1000 吨(100 手),平仓合约头寸,同时在天津豆粕现货市场卖出压榨后产出的豆粕 1000 吨,则可获得豆粕总收入 287 万元,比不采取套期保值操作(253 万元)多盈利 34 万元,期货手续费很少,期货保证金占用 29 万-50 万,成功预计将来豆粕现货市场价格下跌,则可通过期货工具增加盈利,如果预计豆粕价格方向错误,主要受基差风险的影响,期货市场上会抵消掉一部分盈利,但基本可将总收入控制在 290 万元左右,达到了空头套期保值及风险控制的目的。多头套期保值则是先在期货市场买入,在到期时间卖出期货进行平仓,同时在现货市场买入现货,计算公式理解为总成本,2019 年 10 月后需采用 m2009 期货合约进行套期保值,其他计算以此类推。

(三)与相近期货进行套期保值

如果没有相应的期货合约进行套期保值,则用相关性很高且活跃的期货品种进行风险对冲,假设替代资产在 t1 时刻、t2 时刻的现货价格和期货价格已知,套期保值资产与替代资产的价格应尽可能相近,在 t1 时刻卖出期货,t2 时刻平仓头寸,同时出售现货资产,获得有效价格:

此时贸易商的盈利与替代资产 t2 时刻的基差风险有关,亦与两种资产的现货价格波动有关,因此存在较大不确定性,较难以控制未来的风险。搜集欲保值的现货资产的价格数据以及替代期货的价格数据,代入有效价格公式,计算步骤同上,则可得出套期保值的总收入或总成本。

四、基于农业风险约束的套期保值研究

农业生产者或者贸易商等主要面临天气风险、市场风险、技术风险、社会风险等,如何在套期保值操作中考虑各种农业风险带来的不确定性?我们根据价格数据反映的波动风险,考虑使得风险不确定性达到最小,从而得出最优策略。

(一)运用风险约束进行套期保值

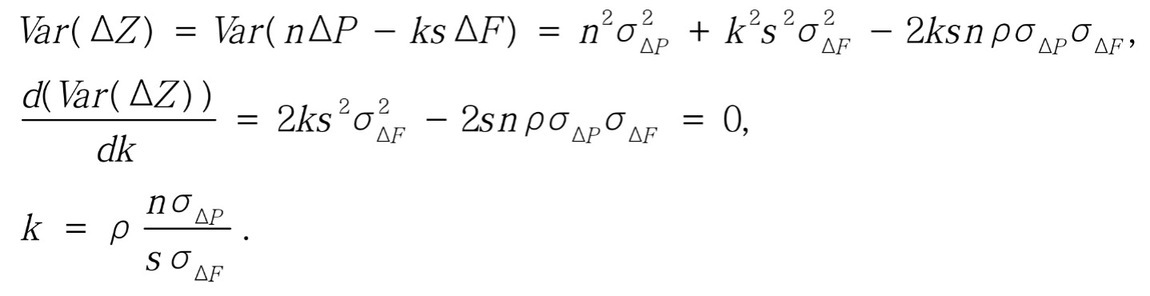

上述模型没有考虑对农业风险的约束,有效价格的波动很大,因此需要对模型进行改进。假定在 t2 时刻计划出售 n 个单位的资产 A,在 t1 时刻卖出 k 份到期日在 t2 之后的资产 A(或相近资产 B)的期货合约,每份期货合约的规模为 s 个单位,则波动幅度、方差、协方差、相关系数可描述为:

在 t2 时刻平仓资产 A(或相近资产 B)的期货合约,同时出售现货资产 A,则套期保值者的资产价值变化记为

计算方差,并使得方差达到最小,达到约束风险的目标,从而套期保值的不确定性风险降到最低,即:

计算得出的 k 为套期保值者应当卖出的资产 A(或相近资产 B)的最佳期货份数,此时资产价值的波动风险达到最小,对套期保值操作的估值更确定。考虑空头套期保值操作,则总收入计算公式为:

有效价格则为:

多头套期保值同样理解,但是套期保值操作方式略有不同。

(二)豆粕市场实例进一步分析

针对上述豆粕套期保值例子及数据资料,四个豆粕现货主流市场的日线收盘价格分布见图 5-图 8,P 值及各指标数据说明在 90%保证程度下,四个主流市场的现货价格显著的呈正态分布,但是标准差各不相同,说明四地价格风险不全一致。期货市场在 95%保证程度下,豆粕期货合约亦呈正态分布,见图 9-图 10。

(1)数据预处理及套期保值分析

在不同的套期保值期限,时间间隔不同,则计算波动幅度的标准差的数据序列亦采用不同间隔。套期保值期限[2018.10.9,2019.4.26]、[2019.4.26,2019.9.3]、[2019.10.21,2020.2.3]时间间隔大致分别为:6 个月、4 个月、3 个月,去掉周末、节假日,每个月交易日大致为 20 天,现货市场与期货市场交易时间几乎同步进行,则三个套期保值期限不同时间间隔的波动幅度数据序列分别应为

针对四个主流市场、三个套期保值期限,可以分别得到天津、山东、江苏、东莞的 120 天、80 天、60 天的差分序列以及期货市场的差分序列数据,在 95%保证程度下,均显著的呈正态分布,这里不列出图像,故完全可以用套期保值计算公式进行分析。根据(4.1 节)公式,运用原始的现货价格、期货价格数据得到不同套期保值期限,再计算标准差及相关系数,从而得到最优套期保值份数 k,最后计算总收入及有效价格。根据得到的农业风险约束的套期保值计算公式,可以得到四个主流市场的套期保值操作结果,见表 2。

(2)计算公式及举例说明

例如天津市场某大豆农业加工企业欲在 2019 年 4 月 26 日出售 n=1000 吨豆粕,则企业在 2018 年 10 月 9 日运用期货市场进行套期保值达到最优,计算:

期货市场每份豆粕合约的规模为 s 个单位,s=10 吨,期货合约空头套期保值的最佳期货份数为:

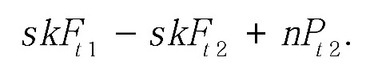

总收入计算:

有效价格则为:

(3)套期保值者具体操作

此时为空头套期保值者具体操作,天津市场某大豆农业加工企业在 2018 年 10 月 9 日以期货价格 2900 元/吨卖空豆粕 m1909 合约 2160 吨(216 手),在 2019 年 4 月 26 日以期货价格 2560 元/吨买入 2160 吨(216 手),平仓合约头寸,同时在天津豆粕现货市场以现货价格 2530 元/吨卖出压榨后产出的豆粕 1000 吨,则可获得豆粕总收入 326.44 万元,比不采取套期保值操作(253 万元)多盈利 73.44 万元。由于期货市场与现货市场的相关系数没有达到 1,两市场的波动风险亦有所差别,为了控制未来诸多不确定性的风险,期货套期保值最适宜份数为 216 份,与上述第三节购买 100 份比较,即降低了期货和现货市场价格走势的不完全同步的风险,又将空头总收入目标达到 326.44 万元附近,较优地实现了空头套期保值及风险控制的目的。多头套期保值则是先在期货市场买入,在到期时间卖出期货进行平仓,同时在现货市场买入现货,计算公式理解为总成本,2019 年 10 月后需采用 m2009 期货合约进行套期保值,其他市场以相同方式计算。

(4)实例结果

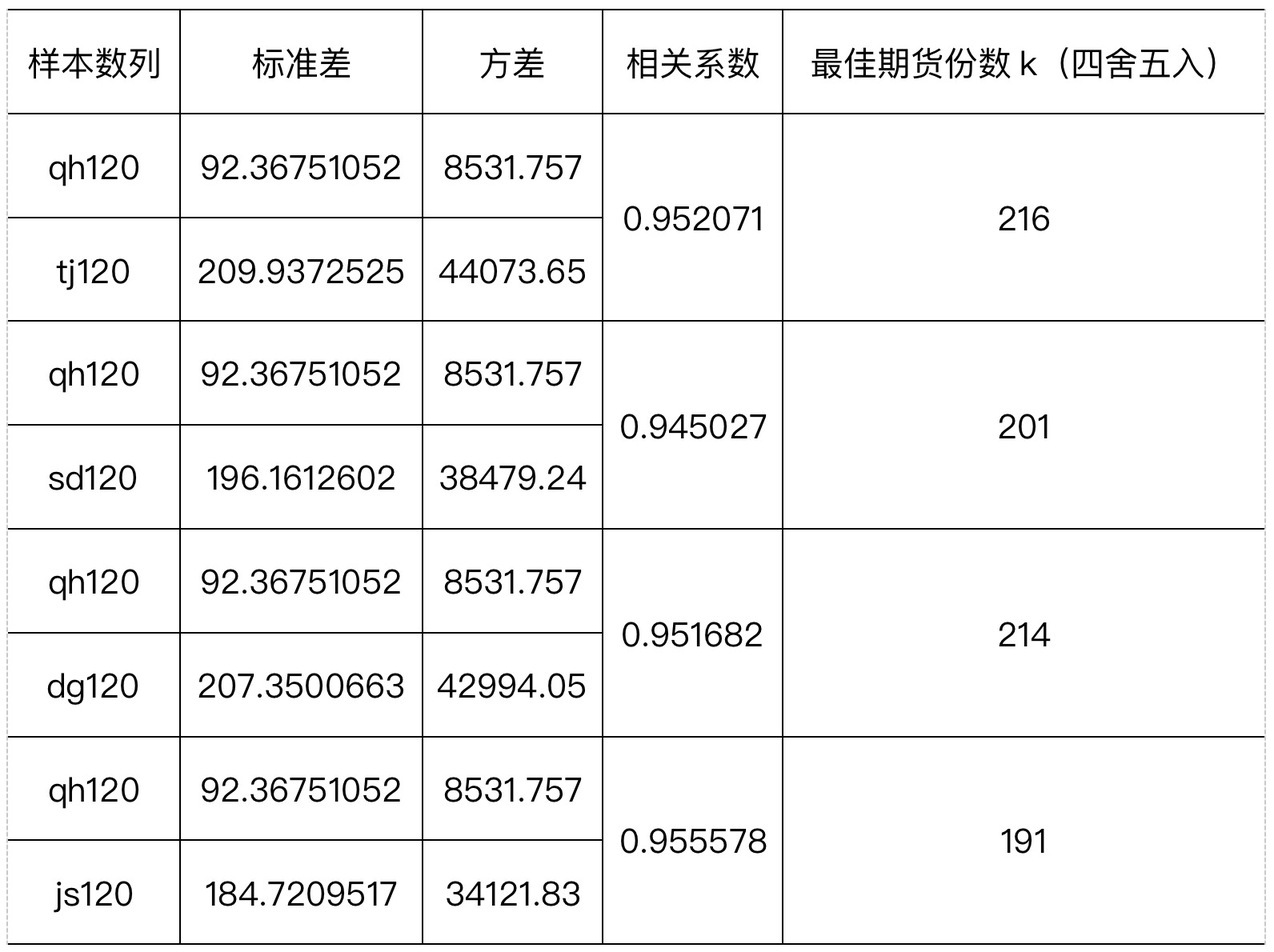

根据期货与现货价格同步的时间,样本数据采用 2019 年 1 月 15 日-2020 年 4 月 1 日的六个月间隔生成的期货价格、现货价格波动幅度序列数据。其他市场不同套期保值期限的分析类似,计算得到套期保值最佳期货合约份数,见表 2,其中 qh120、tj120、sd120、dg120、js120 代表间隔 120 天计算得到的期货差分数列及天津、山东、东莞、江苏现货差分数列。

表 2 四个主流市场 6 个月套期保值最佳期货份数计算

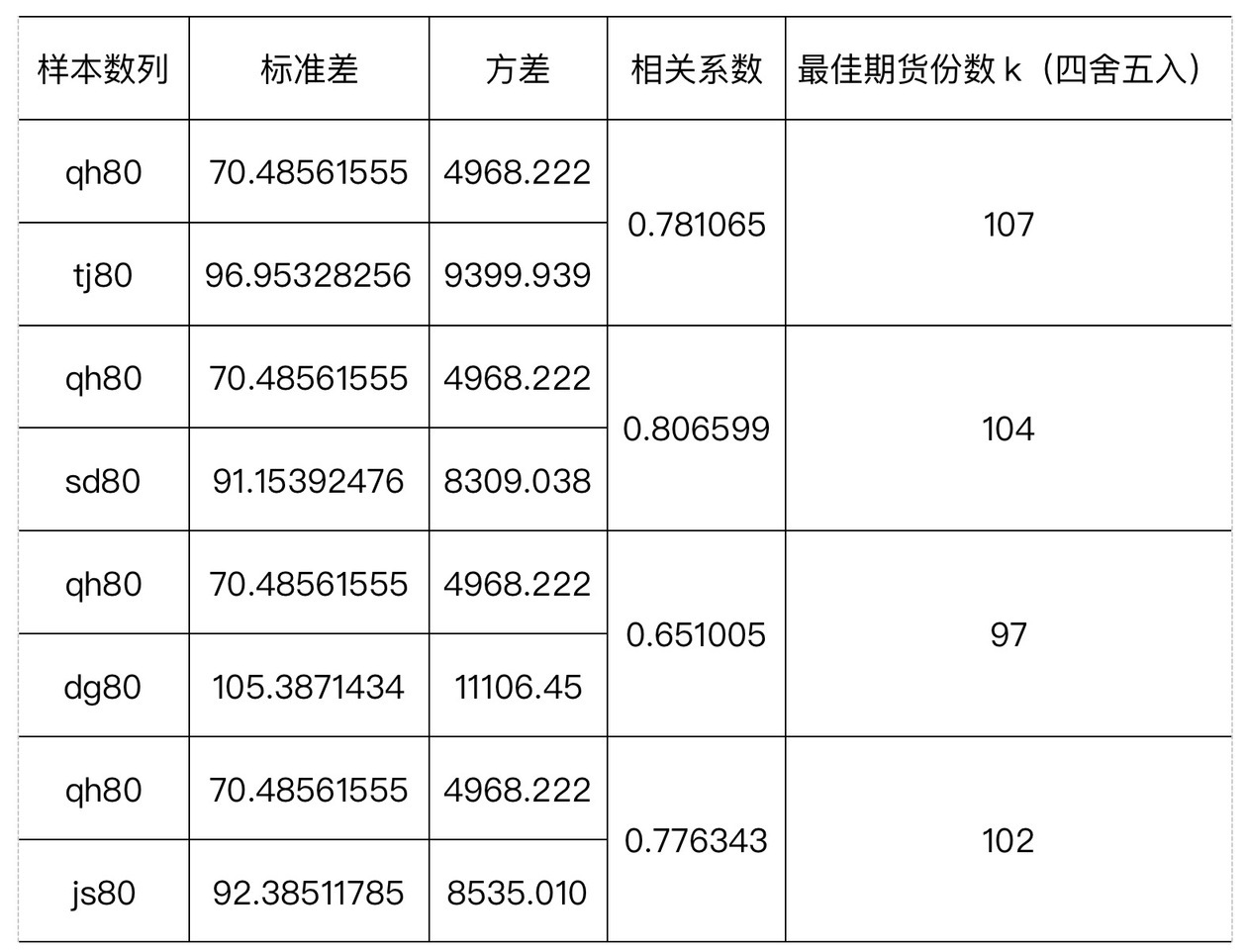

样本数据采用四个月间隔的期货价格、现货价格波动序列数据,得到套期保值最佳期货合约份数,见表 3,样本数列同上理解。

表 3 四个主流市场 4 个月套期保值最佳期货份数计算

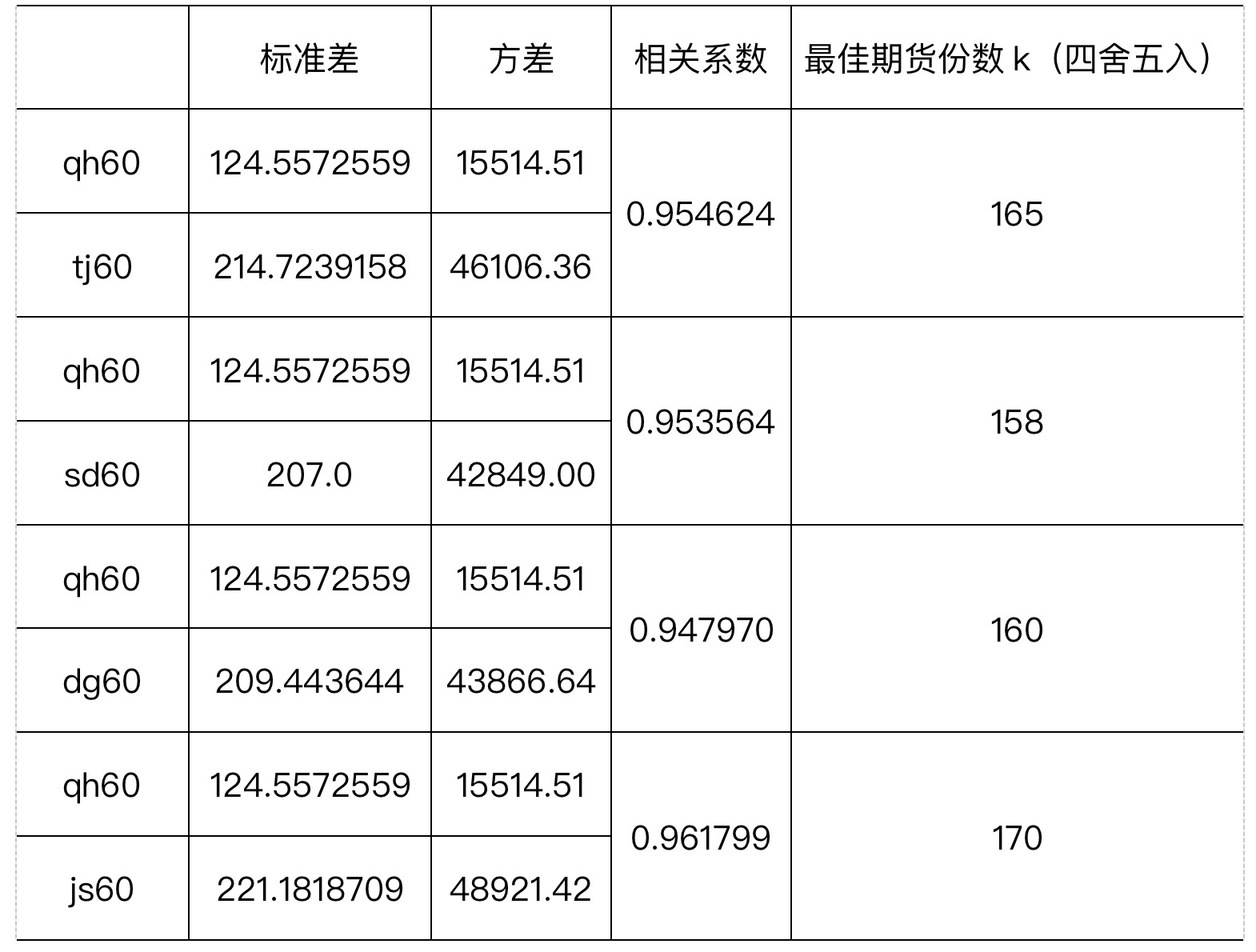

样本数据采用三个月间隔的期货价格、现货价格波动序列数据,得到套期保值最佳期货合约份数,见表 4,样本数列同上理解。

表 4 四个主流市场 3 个月套期保值最佳期货份数计算

最后计算四个主流市场豆粕合约套期保值的成效,与不考虑风险的套期保值相比,带风险约束的套期保值计算得出的效益较好,且不确定性风险较低,见表 5,具体套期保值操作见表 6,分析结果显示套期保值有较大的操作空间,不同的市场、不同的套期保值参与者可选择相应的操作策略,达到套期保值的目的。

表 5 基于风险约束的主流市场豆粕品种套期保值绩效

表 6 豆粕品种套期保值操作价格分析

五、结论及建议

农业生产商、贸易商等市场参与者可以运用期货市场对现货价值进行套期保值,期货价格与现货价格在走势上具有收敛性,在现货市场未来时刻需要买进(卖出)农产品的同时,在期货市场当前时刻以较优的价格买进(卖出)与现货交易品种、期限相当的期货合约,数量为最优期货合约份数,通过付出较少的期货保证金,将各种农业风险带来的不确定性尽量降低,而且通过期货合约的风险对冲,以一个市场的盈利来弥补另一个市场的亏损,使得农业企业未来的现金流保持在相对稳定和可控的范围。

如果现货资产没有相应的期货合约,可采用相关性很高的期货替代品种进行套期保值,则会面临期货替代资产带来的额外基差风险,以及欲保值资产与期货替代资产的现货价格差异风险。基差风险对保值者十分重要,在选择期货合约基础资产时,期货、现货资产价格同一或价格变化高度正相关,基差风险小。选择期货交割月份时,交割月份应当靠近现货保值期限或晚一期月份为宜。最佳套期比例和最佳合约份数根据带风险约束的套期保值公式计算,若风险最小化,则最佳套期比率为 1 时未必最佳,最佳期货合约份数不一定与现货资产数量相当。

当交易所期货主力合约最晚到期日早于现货部位暴露结束日,价格大幅波动较频繁发生时,需要进行展期保值。在保值期间,不断平仓上一个期货合约,同时又开始一个新的合约,直至套期保值期限结束。展期保值中,保值者面临多种基差风险,存在期货价格与欲保值资产现货价格的基差风险,以及平仓合约的期货价格与开始合约的不同到期日期货价格之间的基差风险。

通过期货套期保值,保值者能消除将来面临的大部分价格风险,农业生产商、贸易商能够有效保障未来的合理收益,降低市场价格波动带来的成本上涨的风险,有助于合理安排农业生产,结合农业电子商务的发展,合理有效地运营农产品的国际贸易,金融机构合理开发金融衍生工具,提供相关渠道,充分运用金融市场达到资源有效配置,监管农业系统性风险的发生,提供有效措施或建议。

参考文献

[1]余星,张卫国,刘勇军.基于等价鞅测度的动态套期保值模型研究[J].系统工程理论与实践, 2018,38(2):287-298.

[2]瞿慧,徐冰慧,牛孟芝.基于日内跳跃识别方法的股指期货动态套期保值研究[J].中国管理科学,2015,23:453-458.

[3]刘定国.国际棉花期权与期货套保模型选择.经济与管理研究,2017(3):61-71.

[4]赵华.基于期现共跳的股指期货套期保值研究[J].数理统计与管理,2016(5):916-928.

[5]李勇,方兆本,韦勇凤.风险最小化套期保值比例估计:基于 RV-Copula 模型[J].数理统计与管理,2015(02):154-162.

[6]彭红枫,陈奕.中国铜期货市场最优套期保值比率估计—基于马尔科夫区制转移 GARCH 模型[J].中国管理科学,2015,023(005):14-22.

[7]史美景,赵永淦.基于 Copula-TGARCH 模型的股指期货最佳套期保值比研究[J].数理统计与管理,2012,31(2):354-362.

[8]王辉,孙志凌,谢幽篁.中国农产品期货套期保值非对称效应研究[J].统计研究,2012 (07):70-76.

[9]Findlater K M,Satterfield T,Kandlikar M. Farmers' Risk-Based Decision Making Under Pervasive Uncertainty:Cognitive Thresholds and Hazy Hedging [J].Risk Analysis,2019. https://www.researchgate.net/publication/33150 4134.

[10]Xu Y,Li C.Liquidity of the Chinese Agricultural Futures Market and Its Impact on Futures Price-Based on High-Frequency Data.Sustainability,2018,10.http:// creative commons.org/licenses/by/4.0/.

[11]何平均,李菁菁.“农产品期货+供应链金融”模式创新研究[J].粮食科技与经济,2018,43(11):36-42.

[12]牟恩,高岳林.基于整体风险最小的多阶段期货套期保值研究.数学的实践与认识,2017,047 (001):32-37.

[13]Liu Z.,Jiang L. Trading costs,liquidity and asset pricing for futures markets with Bayesian parameter estimation[J].Journal of Management ence,2017,30,146-159.

[14]Webb R I,Ryu D,Ryu D,et al.The price impact of futures trades and their intraday seasonality[J].Emerging markets review,2016,26(mar.):80-98.

[15]Zhou J.Hedging performance of REIT index futures:A comparison of alternative hedge ratio estimation methods[J].Economic Modelling,2016,52(1):690-698.

[16]庄新田,李岩,郭丽花,李晓青.基于 VaR 的钢材期货市场基差风险研究简[J].系统管理学报,2016,25(4):669-676.

[17]孙志红,王亚青.农产品期货、龙头企业发展与农业产业化.中南大学学报(社会科学版), 2016,22(1):98-105.

[18]Fishe R P H,Janzen J P,Smith A. Hedging and Speculative Trading in Agricultural Futures Markets.American Journal of Agricultural Economics,2014,96(2):542-556.

[19]Coble K H,Corey M J,Manuel Z,et al.The joint effect of government crop insurance and loan programmes on the demand for futures hedging[J].European Review of Agricultural Economics,2004,31(3):309-330.

Agricultural Products Futures Hedging Based on Agricultural Risk Constraint

RONG Guang

Abstract: According to the risk control requirements of agricultural hedgers, this paper discusses the optimal hedging theory and application under the conditions of unconstrained and agricultural risk constraints. Taking soybean enterprises as an example,this paper collects the price data of soybean meal futures and spot markets,clarifies the dynamic hedging space and trading strategy of specific markets,calculates the effective price,the optimal number of futures shares,and hedging performance.The agricultural hedging period has a certain production cycle.In order to further understand the use of futures derivatives in the stable operation of large-scale agricultural entities,this paper provides appropriate and reasonable operation ideas to avoid agricultural risks and summarizes the problems in the practical application of hedging.

Key words: agricultural futures; dynamic hedging; agricultural risk constraint; effective price; optimal number of futures

版权声明: 本文为 InfoQ 作者【容光】的原创文章。

原文链接:【http://xie.infoq.cn/article/684d760aac5fde5b8aa511c94】。文章转载请联系作者。

恰到好处 2021.02.28 加入

还未添加个人简介

评论 (1 条评论)