低代码平台选型的道与术

2021 年是企业市场数字化的加速之年,也是低代码/零代码概念全面普及之年。

LCDP(Low-Code Development Platform)并非新名词和新概念,最早可以追溯到上世纪 90 年代,为何在 2020 年突然在国内翻红?这与国内数字化基建的大面积普及密不可分。

国内最早一批引入 LCDP 技术能力的技术宅云凤程(凯特伟业 CEO),评价 LCDP 在国内大放异彩的原因:

移动化基数打底,引导中国企业市场的信息化弯道超车;巨头 All in Cloud 让大量企业普惠上云;激活数量的 ToB 市场加速了专业信息化概念的认知和教育,并开始倒逼供给侧优化和改善产品、服务。LCDP 在恰好的时机,展现出恰当的能力,给市场带来恰如其分的刺激和新模式。

凯特伟业 CEO 云凤程

去年底圈内低代码与零代码的互撕令人无限遐想,零代码与低代码就像双胞胎,无限接近却迥然不同,立时引发一波讨论热潮,奈何年关将至众人无心工事,留给企业用户的雾水却愈发浓厚。

混战才刚刚开始

根据 Forrester 预测,低零代码市场 2020 年将达到 150 亿美元;国内研究机构 T 研究最新的《2020 中国低代码平台指数测评报告》中显示,国内的低代码平台市场已近 10 亿营收规模,并且仍然保持 150%以上的复合增长率高速增长。对于国内市场而言,低代码的帷幕才刚刚拉开。

2020 中国低代码平台市场营收规模

受困于疫情以及国内大环境的改变,国外品牌入市难度增加,但中国庞大的市场仍然让国外品牌垂涎不已,不得以只能采取“借道”的方式进入中国企业。微软与世纪互联合作,salesforce 则是与阿里合作,而 Mendix 则是借道腾讯云正式开启中国行。

Mendix 正式进入中国之前,只是颇为期待中国市场的空间。但在 2019 年拜访华为之后,后者半年时间完成了对 Mendix 的整体测试和评估,令前者即惊且急,很快便达成了与腾讯云的合作。而不到一年后华为则悄然上线了 AppCube 低代码平台,不知道是巧合还是另一种洞见。

国内的互联网公司已经在 LCDP 领域铺垫已久,阿里既有自己的宜搭但同时也推奥哲云枢的市场现象。而独立的 LCDP 品牌商凯特伟业、优速云、炎黄等则依然坚持不站队、不靠边的经营策略末,但也不排除与互联网厂商的密切合作,更有可能通过 SI 和 ISV 们的触手与互联网平台形成新的竞合平衡。

国内的低代码市场未来的 3-5 年将是一个激烈的竞争旋涡,在此过程会出现激烈的绞杀,对企业用户而言也是利用低代码平台进行整体数字化自我审视和试错的关键期。

乱中有序,企业选型 LCDP 需看两类基因

这个赛道纠结的不是供应商,而是企业用户。

对国内企业用户而言,已经被 0 代码与低代码的争论乱棒打懵。大部分企业关心的依然是使用何种业务应用/APP,能否精准的解决业务端问题。所以供应商换一种思路或许既能让企业用户快速了解它们的区别,同时简化销售链路、精准营销。

与其说“0 代码”/低代码是放在企业面前的不同选择,不如说是企业当中业务部门与 IT 部门为解决企业 IT 问题的两种工具。

低代码的终极形态会无限接近 0 代码,但绝不会完全 0 代码,这就意味着其使用人群必定需要代码基础;而 0 代码适用人群则无需专业培训,开箱即用。在技术瓶颈没有突破之前,0 代码与低代码的绝对鸿沟无法填平。

所以对企业用户而言,不用考虑到底是选择 0 代码平台还是低代码平台。给业务人员使用则配属 0 代码平台,给 IT 部门使用则配属低代码平台。0 代码主要构建协同、考勤等非核心系统,底蕴深厚的低代码平台则有能力重构企业的财务、生产、风控等核心系统。如果条件允许,同一个企业配属两个平台完全可行。

无论是选型何种 LCDP 平台,最终企业可见的仍然是具体的业务应用,但应用是否好用、可用,很大程度上取决于 LCDP 的基因。

国内的 LCDP 大致有两类,一类是生态型 LCDP,一类是业务型 LCDP。

互联网与传统 IT 服务品牌巨头纷纷踏足这个领域,如用友、金蝶、钉钉这类品牌商有很强的生态能力,生态边界的广阔令它们在商业模式上会有更多的玩法,既可以直接面向最终企业用户提供 LCDP 交付,也可以面向 ISV/SI 提供 LCDP 平台间接服务。

另一类则是业务型 LCDP 品牌,这类 LCDP 脱胎于传统 ERP/BPM/项目类服务商,如 JePaaS、云枢、CloudCC 等品牌,其平台基因呈现出在某一行业/场景内组件、模块丰富,模型高度抽象的 PaaS 服务特征,主要服务对象是直接企业客户,在业务逻辑、行业 know-how 方面的优势较大。

虽然品牌众多,但平台属性/基因的特征还是比较明显,因此对许多初识或有一定了解 LCDP 平台的企业用户而言,明确 IT 和业务的诉求之后,选型 LCDP 的针对性会更强。

企业评估 LCDP 的道

LCDP 好不好,回到业务端看是否奏效。

尽管有大量的品牌商列出了节省开发时长、减少开发人员、上线应用数量等量化损益指标,但这些结果数据并不能起到真实的评估效果。相信也没有多少企业能像华为评估 Mendix 那样效率,而启用 LCDP 平台的企业多数是腰部及以上的群体,它们对使用一种新的平台会有更多前瞻性的思考和顾虑,越来越多的首席数字官需要指标体系和数据结果来辅助判断一个新工具的效能。

凯特伟业结合多年的面向国内大型企业服务的经验,提炼出一套测评 LCDP 平台的关键指标,从平台基本能力、数据控制、可扩展性、用户体验等维度对 LCDP 进行前测评估:

上手率:1 天从培训到简单配置一个功能,1 周深度使用,3 个月灵活精通;

固定功能:BPM 的多平台集成,是否支持国内企业的特殊流程。

图形报表:对于图形报表支持的力度,是否可实现可视化。

表单:是否支持 100%的表单组件支持,支持业务人员手工绘制表单。

表单设计器:高保真表单绘制,能不能做成一个与现实纸质相对一致的普通表单。

主数据和元数据的管理能力:元数据是否支持数据库的直接管理模型;有没有数据字典引擎,标准化收纳的能力。

低代码平台与 IOT 的平台能力链接能力,企业尤其是生产制造型企业。

国产化能力:能否在国产化的平台上运行(主要指信创体系生态)。

可见的衍生服务:供应商除提供 LCDP 平台本身之外,成熟应用数量与种类的多寡。

通过这套指标体系,可以便于企业对当前选择的 LCDP 平台从功能性,兼容性,可用性,易用性,伸缩性等全面评估 LCDP 与企业诉求的适配度。特别是在国产化浪潮的刺激下,面向 ToG 市场的服务,其中的某些指标能力更加突出。

经济大环境的改变,玩家角色也越发多样,新的市场大门打开,低代码就是在这样多重变量出现的情形下被推上了浪潮之巅,企业用户与服务品牌商都在挑战生存者游戏。

JEPaaS 的荒野求生术——行业与场景

云凤程谈到国内市场混乱的竞争格局时认为,凯特伟业 JEPaaS 面临的挑战暂且可以先排除国外品牌,这并不是对国外产品的藐视,恰恰是因为国内市场中几乎所有的低代码/0 代码概念的服务或产品,从根源上看都在模仿或学习国外产品的技术架构,而语言、业务逻辑、流程逻辑等市场因素外,大环境的改变可能会让许多国外品牌在国内更多的是扮演导师的角色。所以竞争的关键还是看“自家兄弟”。

当前市场中嘴不稳定的因素是互联网巨头,前文中提到互联网巨头的商业模式有多重路径,对巨头而言哪条路都能走。但若选定 ISV 和 SI 的路径,或许会对对独立品牌商形成商业摧毁的打击效果。庆幸的是互联网巨头自己现在的商业模式依然模糊,独立品牌商还有时间窗口期。

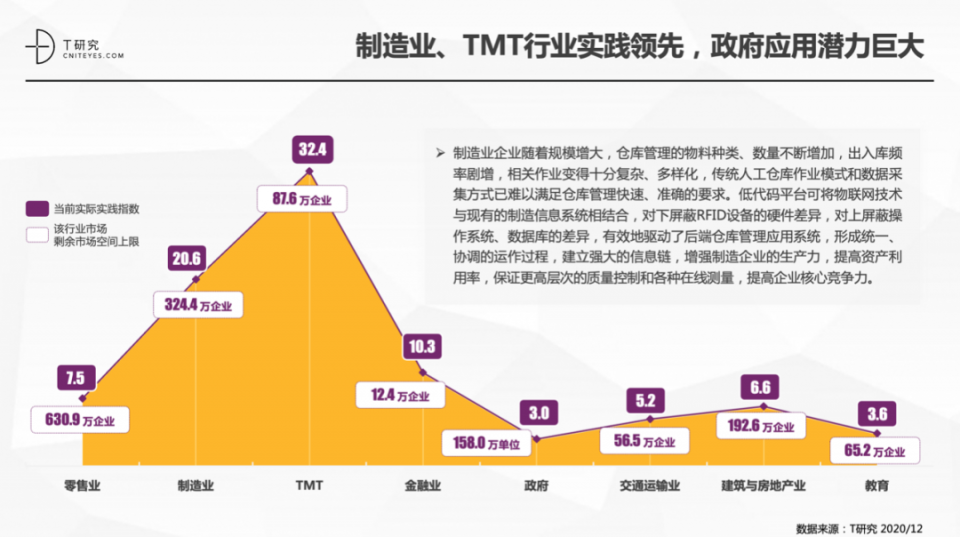

根据 T 研究《2020 中国低代码平台指数测评报告》显示,国内行业市场中以 TMT、制造、金融、零售为代表的头部行业贡献了七成以上的份额,其中 TMT 行业更是一骑绝尘占比达到 32.4%,而制造业还有超过 300 万企业的市场空间,特别是信息化基础较好的能源、医疗等行业对 LCDP 的贡献还没有挤进前 10,所以从行业角度来看,供给侧的市场机会和缝隙非常广阔。

选对池塘

JEPaaS 则是瞄准了能源行业和政府市场中的水、油管道场景,深耕该领域下的设备管理、调度、作业、生产、巡检、管控、实训等 20 多个业务场景,从而构建出业务贴合度极高的低代码平台,同时围绕供应链头部优势效应,从头部客户向下覆盖。

在市场选择上,通过伙伴进入 2、3、4 线城市的区域型企业,避开巨头锋芒,选择企业级的下沉市场。这些下沉市场的企业具备可观的购买力,有数字化的转型诉求,精打细算会让他们的粘性更强。对低代码的战场而言可以实现农村包围城市的战术体系。

从目前的低代码战场态势来看,生态依然是巨头们进攻和防御的招数;而 JEPaaS 的套路则是深化行业/场景壁垒,并选取差异化市场。

淬炼鱼竿

当然选择正确的市场只是 LCDP 迈向成功的一块拼图,另一块重要的支撑则是 LCDP 平台对企业数字化的支撑,当 LCDP 一个技术侧的 IT 服务能够充分理解业务、并支撑企业数字化的运营需求。因此 LCDP+运营的能力将是平台持续进化的关键,显然这对许多偏技术服务的品牌商而言提出了更严苛的挑战。

JEPaaS 将 LCDP 与运营能力进行了融合

运营的核心其实是业务数据的闭环和流动,因此 JEPaaS 加强企业数字运营能力的体现是基于 LCDP 平台提炼出企业数字化运营的最小闭环——企业大脑,通过七大核心系统:营销(CRM)、办公(OA)、项目(PM)、人力(HR)、知识(KMS)、文化(EC)、绩效(KPI),为企业提供围绕客户、财务、人才、协同的基础运营诉求,为企业展现直观的数字化运营魅力。

JEPaaS 对客户的选择,对产品的打磨率先亮出在 LCDP 赛道中的功夫,接招的一方是客户,一方是竞品。企业在观望,竞品在摩拳擦掌。在这样一个充满变数的新赛道里,有的品牌选择登上巨头的战船,有的选择与巨头正面一刚,也有如 JEPaaS 一样先亮一招。

但对企业用户而言,这个数字化大势已然不可逆流,实现数字化路径之一的低代码也不可阻挡,只不过数字化的路还很长,有不同的交通工具。

对企业而言,特别是业务端的用户,0 代码是汽车,人人皆可开;而低代码是飞机,需要一定的专业度,但开起来肯定更刺激。

还未添加个人签名 2020.05.20 加入

还未添加个人简介

评论