第四期 |《实时洞察 智能运营一用友企业绩效管理白皮书》解读

在 EPM 领域,中国企业与国际企业相比最大的问题是:战略、计划、预算、报告分析、绩效等都是部门级独立应用,难以形成企业级管理合力。大型企业如何击破这一困局、从容迈向高质量发展?

近日,用友正式发布主题为《实时洞察 智能运营——用友企业绩效管理白皮书》。用友专家团齐力精研,基于事项会计所输出的实时、多维、精细的规则化、标准化、标签化的高质量业财数据,基于新一代数智化技术和国际企业先进的整合应用思维,帮助企业构建战略导向的、企业级整合绩效管理应用,包括整合计划和整合执行控制,实现实时洞察和智能运营,重塑企业战略到执行的能力。

本期将为大家介绍第三期:整合执行控制:实时洞察、智能运营,打造一体化的执行管控平台(中)

管理报告和分析:从业绩预警到多视角经营问题的透视分析

管报和财报一样,均属于整合执行控制的第三个环节,只是服务对象和目的不同。管报服务于企业内部管理,财政部 2017 年 9 月首次出台了《管理会计应用指引第 801 号——企业管理会计报告》,明确提出企业可按战略层、经营层和业务层构建企业管理会计报告体系。从这个角度看,广义的管报范畴很大,只要是有助于管理决策、经营决策和业务运营的报告分析均可以理解为管报,比如综合业绩报告、盈利分析报告、营销接单决策分析等,但是对于大型企业来说,首先要解决的还是基于数智技术,实现企业经营状况从战略层到经营层、业务层的透视问题,这就是狭义上的管报,也是大型企业的刚需。

管报构建 4 大领先实践:实现基于数据的经营透视

先进管理运营模式下清晰的管理架构和责任体系

优秀的企业的离不开优秀的管理运营模式,而清晰的管理架构和责任体系是驱动优秀的管理运营模式的动力。因此,如果说一个企业的管理运营模式比较落后的话,基于此构建的管报体系不可能先进,企业构建管报体系顶层设计首先应该审视基于行业特点的管理模式,如从事企业服务的企业应该是“区域化”经营还是“行业化”经营,方向明确后才能构建管理架构和责任中心体系,包括投资中心、利润中心、成本中心、费用中心等,其中利润中心设计是关键,一个企业缺乏利润中心设计意味着经营责任只能由管理层扛着,企业经营难以有活力,管报体系难以先进。

统一定义纵横贯通、体现因果关系的指标体系

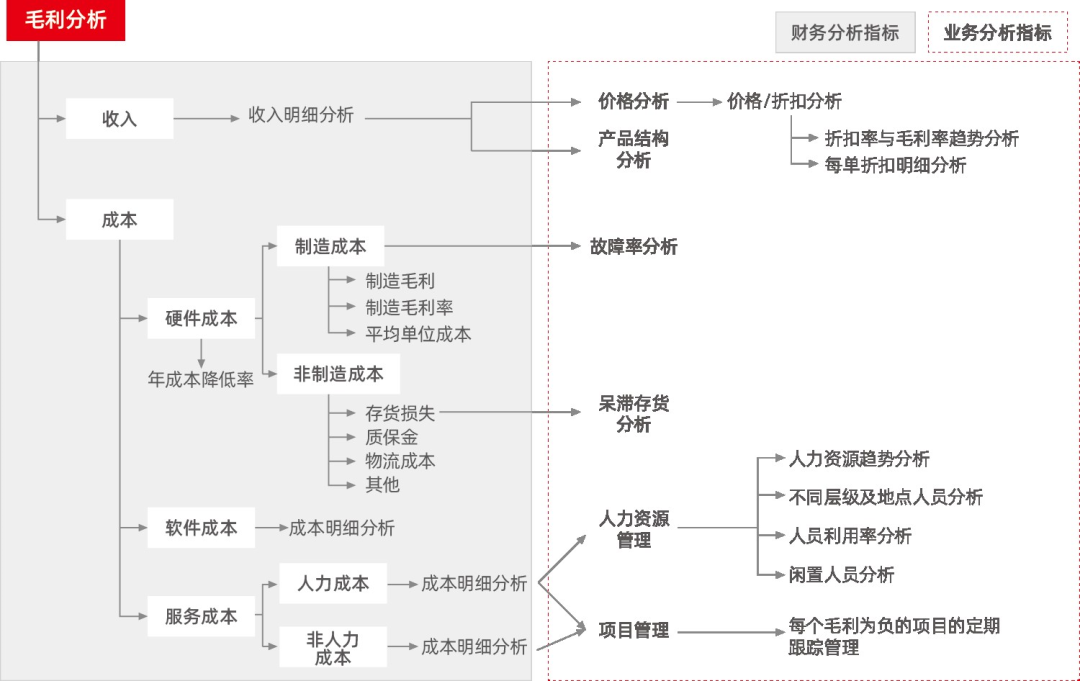

如果说管理架构和责任体系是管报的躯体,那么指标体系就是管报的血液。要保障血液通畅,企业需要构建统一的定义的、纵横贯通的、体现因果关系的指标体系。纵向上,确保指标从战略层到经营层和业务层的畅通;横向上,确保结果指标能够追溯至业务源头指标,如从收入可以追溯至订单,从订单可以追溯至商机。基于此构建的管报,沿纵向能够清晰找到责任人,沿横向能够找到影响核心指标的问题的本质,实现纵横“归因”分析,如下图所示,某国际企业构建了从财务到业务的追根溯源分析指标体系,将经营分析深入到了业务端。

某国际企业从财务到业务的归因分析指标体系

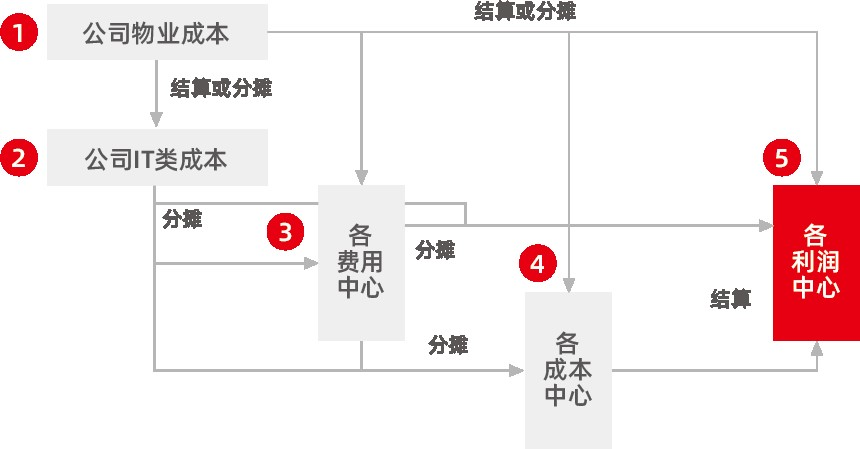

清晰的内部结算、分摊和计量规则体系

清晰的内部结算、分摊和计量规则体系是确保指标精准的基础。国际企业的领先实践是通过严密的内部结算、分摊确保每个责任单位的成本都是“全成本”口径,杜绝任何单位占用免费资源,从而可以确保对任何类型的责任单位的投入、产出、效率和效益的清晰评价。如下图所示:图中的数字表示成本费用结算分摊的顺序,通过结算分摊顺序的设定,可以避免结算的死循环。该国际企业是一个全球运营的高科技公司。其结算分摊顺序如下:

第一步:将公司各责任中心均占用的高端写字楼的物业成本(房租水电等成本)结算或分摊至各责任中心和机房等 IT 设施占用对象;

第二步:将公司 IT 类成本(该企业 IT 成本很高,含第一步分摊来的费用)分摊至各责任中心;

第三步:将财务、人力、行政、市场、法务等费用中心的费用(含第一步和第二步分摊来的费用)分摊至所有成本中心和利润中心;

第四步:将供应链(包括采购和制造等部门)等成本中心的费用结算至各利润中心(产品线部门)。

至此,公司所有成本费用通过结算或分摊全部进入各利润中心,实现利润中心收入和成本的完全匹配,以评价各利润中心是否具有真实市场竞争力;各成本中心通过结算和分摊,也实现了全成本核算,可以评价其真实的成本竞争力;各费用中心通过结算和分摊,也实现了全成本核算,可以评价其真实的效率。

某企业内部结算和分摊顺序

设定多种基准,多视角透视经营情况

管报呈现的信息是一个集大成者,不应该将主要信息集中在历史信息的呈现,而是应该集中展现预测信息,将问题提前暴露给战略层和经营层,以便通过经营分析会议研究应对方案。

同时,管报还应给管理者呈现更多基准比较,如预算、去年同期、上期、最近 N 个季度(月度)的平均值,行业均值等,为管理者提供“一站式”信息,反映企业的经营问题,如下图所示,某国际企业管报通过多基准透视企业经营情况。

某国际公司管报多基准透视企业经营情况

管报构建平台支撑:信息集成、实时洞察、上下共享

基于上述领先实践的思路构建管报需要一体化的数智平台支撑,将业财数据基于规则进行快速整合,实现信息集成、实时洞察、实时预警、上下共享,数据自动推送至 CXO 的工作台,如下图所示,针对经营问题,CEO 可以随时召开经营分析会,讨论解决方案。

管报数据自动推送至 CXO 工作台

基于智能会计的精益成本和责任会计构建管报体系。智能会计基于业务发生和管理规则实现了“凭证化”的多维、精细、实时的数据加工,确保管报数据可以实时洞察,并从报告结果层层追溯至业务明细。

基于多维模型构建管报体系。确保历史、预算和预测数据的集成和灵活展现,实现沿管理架构和指标体系进行追根溯源式分析,从而实现上下数据共享,实现从“人找数据”到“数据找人”的转变。例如,CFO 通过数据平台提供的多维度、多视角的数据钻取功能,首先定位影响销售业绩的区域,然后通过事项中心提供的多维明细数据,钻取到这个区域每个大客户、每个产品品类的销售明细数据,进而定位出可能出问题的产品品类。接着,通过事项中心业财融合一体的明细数据,进一步钻取到生产业务数据,通过对生产这个品类产品的每个工厂,每个生产线的明细数据分析,实现对问题的精细化定位。CFO 发现退货率上升主要集中在欧洲区生产的一款新上市的产品。结合市场反馈信息,问题可能在于该产品在某些市场的质量问题。

基于“PowerInsight”工具实现自助分析。实现从 Excel 端访问管报多维数据库,实现“拖拉拽”式自助分析,如下图所示。

基于 Excel 端的 PI 自助分析

用友商业创新平台 2021-08-03 加入

用友BIP采用新技术,按照云原生、元数据驱动、中台化和数用分离架构设计,涵盖平台服务、应用服务、业务服务与数据服务等形态,集工具、能力和资源服务为一体,服务企业与产业商业创新的平台型、生态化的云服务群。

评论