这样的全面预算体系才能构建一流财务体系!

《关于中央企业加快建设世界一流财务管理体系的指导意见》是国务院国资委发布的指导文件,目的是加快中央企业建设世界一流财务管理体系。其中,将“全面预算体系”置于财务“五大体系”之首,充分体现了全面预算管理体系在“建立世界一流财务管理体系”中的重要地位。

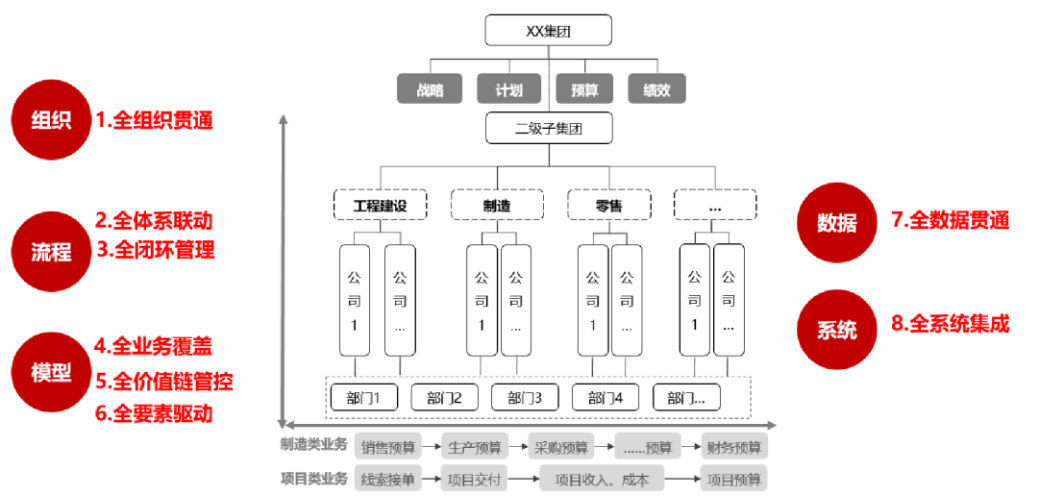

全面预算管理的核心目标是进行资源分配,核心活动是基于数据对未来经营进行灵活模拟。因此,数智化可以有效促进大型企业构建和完善全面预算体系,使其具备“纵横贯通”、“八全”的特点。

全组织贯通

全组织贯通的全面预算体系至少需要满足四个关键点。首先是构建大型集团企业中自上而下的预算管理组织体系,将经营责任分解到最小的责任单位,实现纵向到底的管理。之前,由于技术水平限制,许多大型企业只能建立分散的预算体系,导致数据分割。然而,如今借助云计算、分布式计算、多维内存计算等技术支持,建立集中统一的预算系统已经是可能的。其次是明确各层级的责任定位,利用新一代的预算数智化系统实现内部结算和分摊,准确评估各责任单位的“投入产出”。第三是构建有效的集团归口管理体系,实现“由专业部门管理专业事务”的原则。第四是大型集团企业需要自上而下地普及预算理念,明确预算是为公司战略和业务服务的,提高各部门积极参与预算的意识。与此同时,还需建立具有时间安排的“预算管理时钟”,明确每个单位在每个季度和每个月的不同时间节点上必须完成的工作。

全体系联动

全体系联动指的是战略、计划、预算和绩效管理在大型企业中通常由不同的领导和部门负责。目前,部分国内大型企业的预算缺乏战略性或战略导向不足。其中的根本原因包括:一是大型企业存在严重的“部门壁垒”,预算无法与战略或年度重点工作计划相匹配,无法进行优先资源配置;二是大型企业缺乏基于市场洞察的年度战略研讨机制,导致战略解码不充分,战略和计划对预算的输入不足;三是企业的绩效管理部门缺乏财务背景,无法根据预算责任中心的定位进行合理的财务指标分解和考核权重设定,导致预算指标得不到重视。因此,大型企业应借鉴国际企业经验,构建流程导向的预算管理体系,将战略、计划、预算和绩效管理流程打通,置于企业核心流程中。通过多维数智化的预算系统,将战略指标、战略转型动因、跨部门的核心专项行动、绩效考核指标等纳入统一的预算模型中,实现预算管理从“单一体系”的预算向“战略、计划、预算和绩效相互关联的预算体系”的转变。

全闭环管理

传统预算闭环,是由预算目标制定、预算编制、预算执行控制、滚动预测、预算调整和预算考核等流程形成的管理闭环。这是预算在单一体系下的“小闭环”。然而,在小闭环体系下,预算对战略目标的支持和资源配置效果会大打折扣。相反,企业应该从市场洞察、战略研讨、滚动战略指标和目标设定开始,利用智能工具为后续的预算目标制定和预算编制提供有效输入。在预算执行阶段,需要将战略主题、重点工作进展、绩效回顾等与预算执行结合起来进行预算管控。新一代的预算系统支持滚动战略目标测算、文本型计划制定、绩效分析等,支持企业从“小闭环”向“大闭环”预算管理的转变。

全业务覆盖

大型企业集团通常涉足相关或不相关的多元化业务。这些不同的业务拥有不同的管理重点、成熟度和维度。这些企业通常是战略管控型企业集团,集团和二级业务板块管理的细节也存在差异。鉴于这些特点,传统的预算管理方法仅能简化处理,以各业务板块的共性为基础设计简化的财务预算模型。然而,这导致预算管理粗放,只关注财务结果,缺乏对业务动因的考虑。因此,预算的合理性无法得到有效评估。新一代预算系统则可以设定“1+X”预算模型。“1”是为战略管控型总部设计的粗粒度预算模型。“X”是专门为各业务板块设计的细粒度预算模型。“1”和“X”的数据之间是相通的,杜绝了传统的数据填报的割裂情况。这种方法支持大型企业各层级的管控要求。

全价值链管控

全价值链管控是对全业务覆盖的进一步延伸。集团企业对任何业务的价值链预算管理都应注重“横向到边”的思维,基于不同的价值链构建全价值链管控的预算体系。举例来说,传统制造企业的预算起点通常是销售预算。然而,对于项目类的预算,企业通常无法直接预测销售收入,而是需要从商机的角度出发——通过预测拥有的订单数量,追踪商机,并在此基础上预估收入。因此,商机是这类企业预算的最前端动因。新一代预算系统支持大型企业构建覆盖完整价值链各环节的预算预测模型,支撑大型企业构建“业财融合”的预算体系。

全要素驱动

全要素驱动是对全价值链管控的进一步延伸。不同的业务和不同的价值创造环节都存在预算管理的动因,例如销量、收入、产量、人数、功率、面积等。当前,市场环境变化越来越快,企业需要构建基于动因的灵活资源配置体系。新一代预算系统支持企业根据业务动因灵活进行预算编制和管控,实现了大型企业从“僵化”的预算体系向“敏捷”的预算体系转型。

全数据贯通

数据是预算智能化的基础。全数据贯通体现在两个方面:首先,预算管理的主数据应保持一致,包括产品、物料、客户、指标等的统一定义和管理;其次,实际数据的维度和颗粒度应满足精细化预算管理的要求。在新一代多维预算系统的支持下,企业不仅可以实现多维灵活的预算建模和编制,实现资源多角度的评估和配置,同时也可以实现多维灵活的预算控制和分析。

全系统集成

智能化预算系统只有与企业各类业务系统紧密集成,形成一体化应用,才能发挥预算管理的价值。新一代预算系统从过去与企业资源计划(ERP)的紧密耦合转变为基于“前台、中台、后台”架构的松耦合。这意味着它可与任何业务系统和财务系统集成,从而实现基于历史数据的预算编制、基于预算在不同业务系统进行控制以及基于实际数据的预算执行分析。企业能够随时了解预算执行情况,并预测未来情况,及时了解“实际+预测”与年度预算目标之间的差异,从而为制定下一步的策略和资源调整提供依据。

用友商业创新平台 2021-08-03 加入

用友BIP采用新技术,按照云原生、元数据驱动、中台化和数用分离架构设计,涵盖平台服务、应用服务、业务服务与数据服务等形态,集工具、能力和资源服务为一体,服务企业与产业商业创新的平台型、生态化的云服务群。

评论