全面解读信创行业 关注国产操作系统

2020 年,一个新词汇出现在我们的视野——信创。

什么是信创?官方没有给出明确解释,据媒体描述,信创是信息化应用创新的简称。过去很多年间,我国 IT 底层标准、架构、生态等多是由美国 IT 巨头制定的,也因此存在着诸多安全风险,如今,我们要逐步建立基于自己的 IT 底层架构和标准,形成自有开放生态。基于自有架构和标准搭建开放生态,就是信创的内涵。通俗来讲,就是在核心芯片、基础硬件、操作系统、中间件、数据服务器等领域实现国产替代。早前,华泰证券研报指出,2020 年是信创产业全面推广的起点,未来三到五年,信创产业将迎来黄金发展期。

今年 4 月,《互联网周刊》&eNet 研究院联合开展了对基础软硬件、核心芯片、信息安全等领域龙头企业的调研,并首次发布了“2020 信创企业 50 强”榜单。本文通过对 50 家企业在信创布局方向、成立时间、企业性质、股权结构等方面的分析,试图剖析信创企业的发展现状。

超 4 成企业布局芯片领域

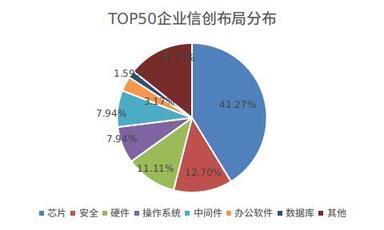

统计显示,50 家上榜企业的信创布局主要集中在芯片、信息安全、基础硬件、操作系统、中间件和办公软件等领域。其中,华为、航天信息、阿里巴巴、中科曙光、紫光集团等 11 家公司在信创领域的布局方向均超过 2 个。

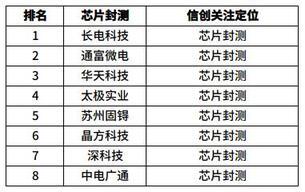

具体看来,有 26 家企业关注核心芯片领域,占到总数量的 41.27%,其中 18 家企业专注芯片设计业务,8 家企业专注芯片封测业务。从排名情况看,华为排在芯片设计榜首位,近年来华为在芯片领域持续发力,调研机构“CINNOR”日前发布的《2020 年第一季度的中国智能手机处理器占有率》报告显示,今年一季度,华为海思麒麟芯片的市场份额达到 43.9%,首次超过美国高通;联发科、华大半导体紧跟华为,位列芯片设计领域第二、第三名,今年一季度,联发科手机芯片出货量大幅下滑,天玑 1000 芯片迟迟无法量产,从一季度市场份额看,联发科的占有率只有 13.1%,不到华为海思的三分之一;今年 3 月,华大半导体发布全国首款车规级隔离型 IGBT 栅极驱动芯片,填补了国内隔离型栅极驱动芯片的空白,目前已经通过电驱动公司和一些新能源车公司的测试。

芯片封测领域,包括长电科技、通富微电、华天科技和太极实业等在内的 8 家企业均为上市公司,且都在芯片封测领域深耕超 10 年,近期多家公司表示将持续加大在封测核心技术、资金方面的投入。深科技表示,2020 年将重点布局集成电路半导体封测战略新兴产业,加强先进封测技术研发、布局产业的关键性核心技术;通富微电也在今年 2 月发布公告,拟非公开发行不超过 3.4 亿股,募集资金不超过 40 亿元,用于集成电路封装测试二期工程、车载品智能封装测试中心建设、高性能中央处理器等集成电路封装测试项目。

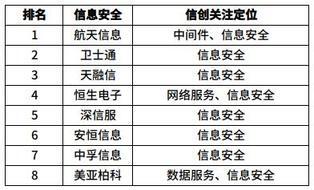

信息安全领域,上榜的信创企业共 8 家。其中,卫士通、天融信、恒生电子和美亚柏科 4 家企业都是“90 后”,航天信息、深信服、安恒信息和中孚信息为“00”后,8 家企业中,除天融信 2016 年从新三板摘牌外,其余 7 家均为上市公司。从排名情况看,航天信息、卫士通、天融信位列榜单前三。2019 年,多家安全企业在信创领域取得不俗进展,航天信息年报披露截止 2019 年底,公司累计中标 65 个信创试点项目,且已获得 39 家部委、26 个省市自治区的信创设计咨询业务;中孚信息 2019 年在主营业务方面迎来大爆发,净利润同比增长近 2 倍;安恒信息同样表现出色,2019 年公司营收同比增长 51%,经营活动产生净现金流增长 126%。平安证券等多家券商研报称,国家安全可控战略快速推进,相关公司将持续受益于我国网络安全行业的高景气度。另外,值得关注的是,安全领域“元老级”企业 360 及和从 360 分离出来的、专注政企安全领域的奇安信,虽未在榜单中出实现,但其在安全细分领域拥有的高市场占有率仍是不容小觑的。华泰证券今年 3 月发布的一份研报显示,截至 2018 年年底,奇安信在安全内容管理和 UTM 两个硬件领域的市场占有率均达到 13%,分别位列行业第二、第三名,终端安全软件领域,奇安信市场占有率达到 22.9%,居行业首位。

基础硬件领域,上榜的 7 家企业仅同方股份位列“国家队”,天眼查数据显示,同方股份 46.75%的股权被清华控股和中国核工业集团直接或间接持有,除此之外,根据已有公开数据,包括兴森科技、华为等在内的其余 6 家企业均为民营企业。从成立时间看,基础硬件领域的上榜企业中有 6 家经营超过 20 年,中科曙光起步相对较晚,成立于 2006 年。根据 IDC 预测,中国 X86 服务器市场在 2019 年经过周期性调整后,2020 年后市场将逐步恢复并迎来新一轮增长。2019 年我国服务器市场出货量为 318 万台,预计 2020 年市场出货量能约为 327 万台,按每台服务器 4 万元的均价,预计 2020 年服务器市场规模能达到 1272 亿元,2020-2023 年复合增长率将达到 11.9%。

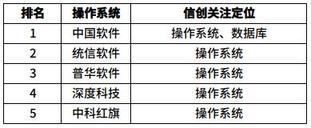

操作系统和中间件领域的上榜公司分别有 5 家。相比芯片、硬件领域的企业,专注做操作系统的公司大多是“千禧后”。除中国软件成立于 1994 年,中科红旗、普华软件、深度科技和统信软件均是在 2000 年之后成立的,且都处于未上市的状态。

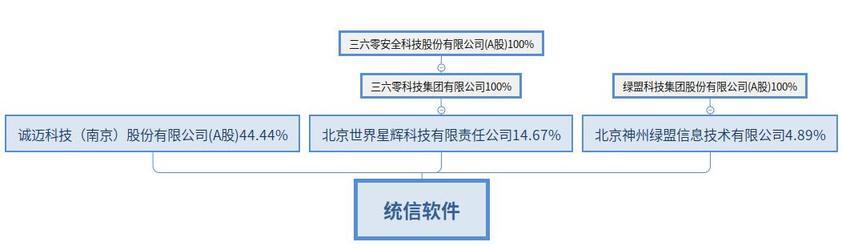

目前,统信软件旗下的 UOS 操作系统和中国软件旗下的麒麟操作系统是操作系统领域的两大主力军。相比前述公司,统信软件成立时间较短,至今尚未满一年,之所以能够入选榜单并高居操作系统榜第二名,主要是因为其发起公司大多在操作系统领域深耕多年,且取得了不少亮眼的成绩,天眼查数据显示,统信软件持有武汉深之度 100%股权,而作为 deepin 操作系统的开发者,武汉深之度在 Linux 桌面操作系统开发领域有着领先的技术水平,深度科技成立于 2011 年,据深度操作系统官方社区网站消息,截至去年 7 月,深度社区官方注册会员突破 8 万,其开发的 deepin 操作系统在全球开源操作系统排行榜上居第八位。另外,统信软件还与多家上市公司牢牢绑定,天眼查数据显示,统信软件被 A 股上市公司诚迈科技直接持有 44.44%的股份,被 A 股上市公司绿盟科技通过北京神州绿盟信息技术有限公司间接持有 4.89%的股份,被 A 股上市公司三六零通过三六零科技有限公司、北京世界星辉科技有限责任公司间接持有 14.67%的股份,即统信软件近 64%的股份被上市公司持有。

相比统信软件,中国软件旗下的麒麟操作系统种类较为繁杂。公开资料显示,2019 年 12 月,中国电子旗下的中国软件宣布整合旗下的中标麒麟和天津麒麟两大子公司,出资设立新公司—麒麟软件。天眼查数据显示,麒麟软件目前持有中标软件 100%的股权,中国软件持有麒麟软件 35.17%的股权。这意味着,麒麟软件旗下目前拥有中标麒麟和银河麒麟两个品牌,每个品牌又分别有服务器和桌面操作系统,除此之外,百度企业信用查询查实,优麒麟操作系统同样隶属麒麟软件。

此外,中科红旗由于资金链断裂,在 2014 年 2 月宣布公司解散,并于同年 8 月被五甲万京集团收购,近日有消息称,历经重组后的中科红旗或将推出红旗 Linux 11 版本。

中间件领域的 5 家企业均为上市公司,榜单排名从高到低顺序依次为:航天信息、中软国际、同方股份、普元信息和腾信软创。值得注意的是,航天信息和同方股份在信创领域的布局方向均为 2 个,除了中间件业务外,还分别专注信息安全和基础硬件业务。

除了芯片、基础软硬件、信息安全等领域,上榜的企业中还有部分在办公软件、数据服务、5G、高性能计算、视频通信、数据库、云计算等领域布局,但相关企业数量较少,均不超过 2 家。

“95 后”企业占 8 成 布局方向折射信创发展新趋势

小信对榜单上 50 家企业的成立时间进行梳理,发现 80%的企业是“95 后”。其中 1995 年~1999 年、2000 年~2004 年和 2005 年~2009 年 3 个区间是信创企业孵化的爆发期,各时段新成立公司的数量均超过 10 个。1985 年~1989 年、1990 年~1994 年和 2010 年~2014 年 3 个区间,新成立公司的数量相对较少,每个时段分别有 4、6、6 家企业孵化 。2015 年之后成立的信创企业,只有统信软件 1 家。

50 家信创企业中,成立至今超过 18 年的共有 31 家,占总数量的 62%。其中成立最早的是深科技,于 1985 年 7 月 4 日在深圳成立,1994 年在深交所上市,专注的信创方向是芯片封测,事实上,深科技虽然成立时间较早,但在信创领域布局起步较晚,公开资料显示,2015 年,深科技收购沛顿科技 100%的股权,由此切入存储封测领域,截止目前,深科技在芯片封测领域的探索刚满 5 年。成立时间排在第二的是华为,1987 年成立,总部位于中国广东省深圳市龙岗区,专注的信创方向包括芯片设计、5G 和基础硬件,华为在芯片领域布局较早,1991 年,创始人任正非从亿利达挖来了硬件工程师徐文伟,并由他组建了华为的集成电路设计中心,在徐文伟的主持下,华为成功开发了一款数据芯片 SD502,华为芯片研发也由此拉开了序幕。和华为同一年成立的精英电脑股份,总部位于台湾省,1994 年在台湾证券交易市场上市,专注的信创方向是基础硬件,2002 年达到每月 200 万主机的销量,成为当时全球最高的主机板制造商之一。

具体到各个年份,1993 年、1997 年、2000 年和 2008 年是上榜信创企业成立较为集中的年份。从企业布局的信创方向看,核心芯片领域企业逐渐完成了从芯片封测到芯片设计的过渡;其他企业则在这 15 年间逐步完成了了从硬件到中间件,再到操作系统业务的孵化。可以看到,相较于芯片、硬件等“90 后”产业,操作系统等软件产业普遍起步较晚,大多在 2000 年之后成立,且发展态势一直不温不火。事实上,国内大部分用户早已经习惯了 windows 操作系统及配套软件,对国内研发的操作系统认可度并不高,但随着国际摩擦的增多,操作系统产品面临贸易封锁的风险大幅提升,这一状态或将在不久的将来被打破。今年 1 月,微软方面宣布停止支持 Windows7,除了付费的政企用户外,不再提供补丁或者更新服务,而一项发布于 2019 年 12 月份的调查显示,国内约有 57%的用户在使用 Windows7 系统,也即大量 Windows7 设备目前处于“裸奔”状态。对此,互联网实验室创始人方兴东博士表示,Windows7 停服之所以产生巨大影响,还是背后存在着垄断问题,我们还是要有自己的操作系统,从根本上解决替代问题。目前,市场上主流的国产操作系统包括统信 UOS、深度 deepin 等,公开资料显示,UOS 是中国唯一一个独立构建操作系统桌面环境的团队,目前已完成了和国内芯片厂商、多款常用办公软件的适配,且已于今年 4 月与华为正式签署合作协议,共创鲲鹏桌面云端生态 。

近 5 成企业为民营类型 5g、高性能计算产业布局超前

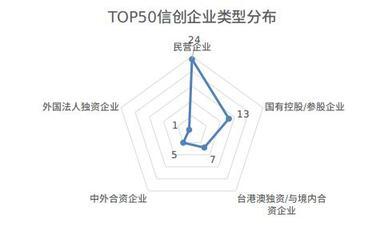

小信通过天眼查、企查查数据对 50 家上榜企业的投资主体进行了梳理。统计显示,民营企业占到总数量的 48%,共有 24 家;国有控股、国有参股企业共 13 家,占比达到 26%;另有 7 家为台港澳独资或台港澳与境内合资企业、5 家中外合资企业;还有 1 家外国法人独资企业。

从信创业务看,民营企业和国有企业在芯片、信息安全、中间件、基础软硬件领域的布局重合度较高,在 5G、办公软件、高性能计算、视频通信和网络服务领域,民营企业的信创起点要高于国有企业。2018 年世界移动大会上,民营企业龙头华为正式面向全球发布了世界首款基于 3GPP 标准的 5G 终端芯片和基于该芯片的首款 5G CPE,华为 2019 半年报显示,截止报告期,华为已和全球运营商签订了 50 多个 5g 商用合同,15 万个基站已经发货;中科曙光在高性能计算领域的部署已超过 20 年,2015 年世界超算大会期间发布的全球超级计算机 500 强榜单中,中科曙光超过 IBM 问鼎榜单系统份额三家,实现了中国企业在世界超算领域的历史性突破;借助 5G 商用落地东风,网宿科技近年来持续在超清视频产业发力,目前已推出 VR 承载平台,并推动 CDN 及边缘计算节点下沉部署。华夏新供给经济学研究院首席经济学家贾康认为,民企机制的特点,令它们在耐受力、决策特点、市场考验下的可持续性等方面,一般都优于国企,信息化新经济在中国,已客观地形成以民企为主要市场巨头而蓬勃发展的局面。

中外合资和台港澳企业同样在重点信创领域和民营有着较高的重合度,其中中外合资企业重点关注核心芯片、操作系统业务;台港澳企业重点关注芯片、信息安全、中间件、基础硬件、办公软件、云计算领域。

上市公司占 7 成 57%实现 2019 净利增长

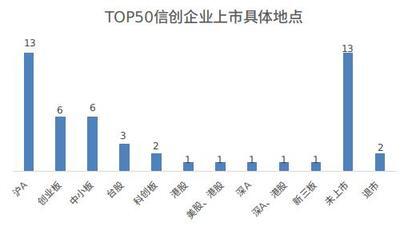

统计显示,上榜的 50 家信创企业中,有 35 家为上市公司,其中包括 30 家内地上市公司,5 家港台、境外上市公司;有 13 家企业尚未上市;另有 2 家企业退市。

上市地点方面,35 家上市公司中有 13 家在上交所 A 板上市;分别有 6 家在创业板、中小板上市;2 家在科创板上市;1 家在新三板上市;台交所、港交所上市的公司分别有 3 家、1 家;还有 2 家公司同在两地上市:中兴通讯在先后在深交所 A 板、港交所上市,阿里巴巴先后在纽交所、港交所上市。

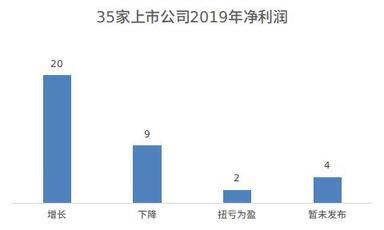

小信对 35 家上市公司 2019 年业绩况进行盘点,发现有 20 家公司净利润实现同比增长,占到上市公司总数量的 57.14%;9 家公司净利润出现下滑;还有 2 家公司扭亏为盈;另有 4 家港股、台股公司尚未发布 2019 年报。年报显示,国科微、海康威视、中科曙光、安恒信息等公司 2019 年均在信创领域加大了投入且取得一定进展。2019 年中科曙光专注芯片领域子公司海光信息首次产生盈利,净利润达 6011.94 万元,同比增长 268.37%,另外,中科曙光日前发布公告,拟募资 47.8 亿用于国产芯片、高端计算机研发;国科微 2019 年财报显示,公司旗下智能机顶盒芯片业务实现销售收入 1.24 亿元,较 2018 年增长高达 361.52%;海康威视 2019 年在研发方向投入 54.84 亿元,占公司销售额的比例达到 9.51%,研发和技术服务人员超过 19000 人;安恒信息报告期内研发投入同比增长 34.6%,达到 2 亿元。西南证券认为,目前国内信创领域自主可控替代进展顺利,政府的南风一期试点项目、南风二期试点以及后续的南风三期,投入金额越来越大,国产替代或将在更大范围内进行。

未上市的 13 家信创企业主要集中在芯片设计和操作系统领域。其中专注芯片设计的有 9 家,包括华为、华大半导体、紫光展锐、龙芯中科、智芯微电子、大唐微电子、紫光集团、北京矽成和天津飞腾;专注操作系统的有 4 家,包括统信软件、普华软件、深度科技和中科红旗。成立时间方面,未上市的 13 家企业有 11 家是“00 后”,仅华为和紫光集团在 2000 年之前成立,从这一点上看,除不愿意上市的公司外,大多企业还是较为年轻的,未来进入资本市场机会仍然存在。

另外,小信注意到,未上市的 13 家信创企业,有 5 家与上市公司“绑定”:大唐微电子的控股股东(95%)大唐半导体,被 A 股上市公司大唐电信持有 23.64%的股份,即大唐电信间接持有 22.46%的大唐微电子;天津飞腾被 A 股上市公司中国长城直接持有 31.5%的股份;北京矽成被 A 股上市公司北京君正直接和间接累计持有 100%的股份;此外,50 家信创企业中还有 2 家已经退市:2016 年 8 月,新三板上市公司天融信宣布,公司被上市公司南洋股份以 57 亿元对价 100%收购,同年 12 月,天融信发布拟终止停牌公告,此时距其上市刚满一年;2017 年 11 月,美股上市公司芯成半导体被以闪胜投资为代表的中国资本联合体收购,并于同年 12 月 8 日(中国时间)从纳斯达克退市。

版权声明: 本文为 InfoQ 作者【统小信uos】的原创文章。

原文链接:【http://xie.infoq.cn/article/e48d2e43abb25b4a202783dae】。文章转载请联系作者。

还未添加个人签名 2020.04.29 加入

统信UOS ,专注操作系统等基础软件研发与服务。

评论